Article | Immeubles détenus via des sociétés – Coup de vis sur la déductibilité des dettes

Immeubles détenus via des sociétés – Coup de vis sur la déductibilité des dettes

I. Rappel de la situation antérieure à la loi de finances pour 2024

En cas de détention directe d’un bien immobilier, seules les dettes afférentes au bien immobiliers imposables (travaux / emprunt) et supportées par le redevable sont déductibles.

En cas de détention indirecte, il fallait suivre une analyse en trois étapes :

1ère étape : détermination du « coefficient immobilier » : ce coefficient est égal à la valeur vénale/réelle des biens immobiliers détenus par la société divisée par la valeur vénale de la totalité des actifs de la structure.

2ème étape : détermination de la valeur vénale/réelle des titres de la société. Nonobstant certaines dettes qui faisaient déjà l’objet de limitations (notamment les emprunts conclus auprès du redevable), cette valeur était déterminée en prenant en compte l’intégralité des passifs de la société, quelle que soit leur affectation (on pouvait donc prendre en compte des dettes afférentes aux actifs non immobilier de la société).

3ème étape : application du coefficient à la valeur des titres telle que déterminée à l’étape 2.

On obtenait ainsi la valeur imposable à l’IFI des titres de la société.

II. Nouvelle restriction à la déductibilité des dettes …

Pour l’IFI dû à partir de 2024 (situation au 1er janvier de l’année), le législateur est venu modifier la 2ème étape.

En effet, désormais, la déduction des dettes non afférentes à un bien immobilier imposable est exclue pour la détermination de la valeur des titres soumise à l’IFI.

En pratique, cela devrait aboutir à majorer significativement la valeur des titres à laquelle s’appliquera le coefficient immobilier.

III. …sujette à un plafonnement

Afin de limiter l’impact des modifications ci-avant exposées, la loi de finances pour 2024 introduit un mécanisme de plafonnement de la valeur imposable des titres.

A date, la rédaction du mécanisme de plafonnement permet plusieurs interprétations. Selon nous, la règle du plafonnement devrait être la suivante : la valeur imposable des titres de sociétés ne pourrait être supérieure :

- ni à leur valeur vénale/réelle des titres (déterminée selon les règles de droit commun) ;

- ni à la valeur vénale/réelle des biens immobiliers détenus par la société diminuée des dettes y afférentes que la société a contractées, à proportion de la fraction de capital détenue par le contribuable. L’idée étant ici de replacer le contribuable comme s’il détenait le bien immobilier directement.

Par conséquent, la valeur imposable à l'IFI des titres de sociétés serait limitée à la plus faible des deux valeurs susmentionnées.

Face aux incertitudes quant aux modalités d’application de cette règle du plafonnement, il est nécessaire d’attendre une prise de position formelle de l’administration fiscale.

IV. Exemples

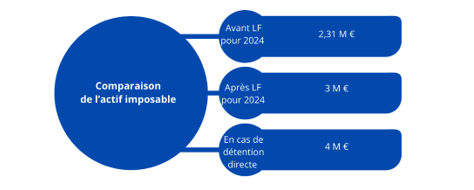

Vous êtes associé à 100% d’une société composée d’actifs immobiliers pour une valeur de 10M € et d’actifs financiers pour 3M €. S’agissant du passif, celui-ci se compose d’un capital social de 3M €, d’emprunts immobiliers pour 6M € et d’autres emprunts pour 4M €.

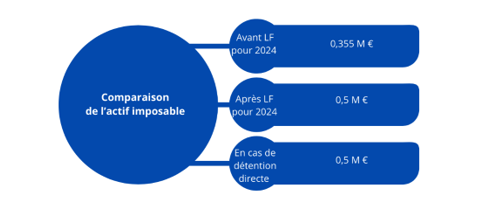

Vous êtes associé à 100% d’une société composée d’actifs immobiliers pour une valeur de 8M € et d’actifs financiers pour 14,5M €. S’agissant du passif, celui-ci se compose d’un capital social de 1M €, d’emprunts immobiliers pour 7,5M € et d’autres emprunts pour 14M €.

Par Mike Hoffmann, Avocat Associé, et Alain Kbayaa, Avocat | Mazars Société d’Avocats