Nous contacter

Prévu en 2025, l’amendement de la directive Solvabilité II fait toujours l’objet d’échanges entre les différentes parties prenantes (Parlement Européen, assureurs, EIOPA, etc.) et quelques rebondissements sont encore possibles.

Pour rappel, le Commission Européenne a publié en juin 2022 un projet d’amendement à la Directive et a mandaté l’EIOPA pour mener une consultation complémentaire sur les actifs et produits d’assurance associés à des objectifs environnementaux et sociaux.

Comme le rappelle la Commission, la revue de la Directive répond à plusieurs objectifs :

L’accueil des propositions d’amendements a été particulièrement mitigé sur la place. Plusieurs assureurs ont pointé le risque de hausse significative de la charge en capital, diminuant ainsi leur marge de manœuvre dans le financement de l’économie réelle et la relance de la croissance au sein de l’Union. Quelques mesures ont particulièrement alimenté le débat, comme la modification de la formule de calcul du capital pour le risque de taux et le changement de méthode d’extrapolation de la courbe des taux sans risque. En préparation de ce projet, l’EIOPA avait mené des études d’impact sur l’effet cumulé des différentes mesures et estimait pouvoir libérer autour de 16 milliards de fonds propres (impact communiqué par la commission européenne en 2020 sans mesures transitoires) sur le moyen terme à l’échelle européenne.

Il est aujourd’hui utile de préciser que ces études d’impact ont été menées en 2020 sur un marché de l’assurance caractérisé par un environnement de taux extrêmement bas depuis plusieurs années. La remontée brutale des taux observée depuis 2022 a changé drastiquement le profil de risque des assureurs et leur sensibilité aux différents modules de risques ; sans compter l’émergence de nouveaux risques comme les risques climatiques et le risque cyber. Par conséquent, dans le contexte actuel de hausse des taux et de forte volatilité des paramètres financiers, il est légitime de questionner la pertinence des études d’impact préalablement communiquées.

Notre étude effectue un tour d’horizon des principales propositions d’amendement et tâchera d’expliciter l’impact de la remontée des taux sur les modifications proposées.

Le contexte actuel soulève des questions quant à l'ampleur et à la nature des impacts potentiels de cette révision. Les différents amendements ont été (en théorie) élaborés de façon à minimiser tout impact notable sur les acteurs de marché lors de leur mise en application. Alors que nous assistons à une remontée des taux, il est envisageable que le postulat de neutralité ne soit plus valide.

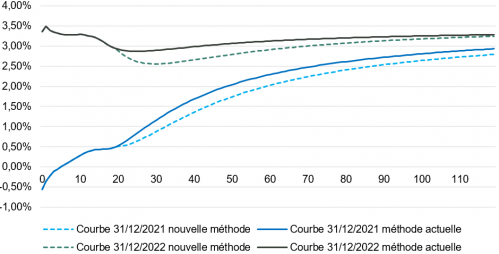

Le changement de méthodologie d'extrapolation de la courbe des taux est sans aucun doute un point central de la révision. La Commission, sur avis de L’EIOPA, considère une nouvelle méthode permettant une meilleure adaptation aux données de marché au-delà du premier point d’extrapolation. Pour rappel, la courbe des taux est construite à partir de données de marché pour les maturités répondant au critère Deep Liquid and Transparent (DLT). Pour les maturités ne respectant plus le critère DLT, une méthode d’extrapolation est appliquée de telle sorte à converger vers le taux forward ultime (UFR). Comme illustré dans le graphique ci-dessous, ce changement entraîne une courbe significativement plus basse à partir du premier point d’extrapolation, augmentant la valeur des engagements futurs des assureurs. La baisse moyenne des taux observée (entre les maturités 20 et 40) est de 230 bps à fin 2021 et de 270 bps à fin 2022.

En environnement de taux bas, le principal risque pour les assureurs vie est la revalorisation des engagements bénéficiant d’une garantie de capital. Par conséquent, une projection de taux d’intérêts plus bas comme proposé par la révision amplifierait le coût de cette garantie. Tandis que dans le contexte actuel, l’impact, sur les modèles est plus complexe à anticiper du fait des synergies au niveau du processus de revalorisation : d’un côté, l’environnement caractérisé par des taux en hausse renforce l’exposition des assureurs au risque de rachats dynamiques (entrainant des pertes de fonds propres liées à l’abandon de marges futures) ; d’un autre côté, l’introduction de la nouvelle approche atténue partiellement l’exposition (en projetant des taux d’intérêts plus bas et a fortiori des taux attendus par les assurés plus modérés).

Le recalibrage de la charge de capital pour le module risque de taux d'intérêt est aussi un axe majeur de la révision. Conçue pour adapter la réglementation au contexte de taux bas qui a prévalu ces dernières années, cette nouvelle approche intègre un choc de baisse des taux d’intérêts négatifs pouvant entrainer une augmentation substantielle de la charge en capital des assureurs détenant des engagements longs et présentant un important mismatch de duration actif-passif. Cette hausse de charge en capital est à mettre en perspective avec l’environnement économique qui définit le scénario adverse (pour rappel la baisse des taux a fortement exposé les assureurs à l’augmentation des coûts des options et des garanties dans le scénario Down). Cependant en remontée des taux, le risque de déclenchement de rachats dynamiques est de plus en plus probable, faisant émerger une plus forte exposition au scénario de hausse des taux.

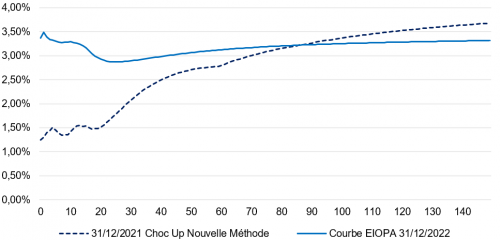

Par ailleurs, ce recalibrage vise également à obtenir une amplitude de choc finale plus élevée et par conséquent mieux adaptée aux observations de marché. Notons en effet que les marchés financiers ont connu ces derniers mois une remontée brutale des taux, bien plus prononcée que le choc à la hausse proposé initialement par le régulateur : une hausse d’un peu plus de 300 bps (pour le taux sans risque à la maturité 10) a été constatée entre fin 2021 et fin 2022, donc bien plus élevée que le choc bicentenaire proposé par l’EIOPA de 112 bps. La volatilité des marchés financiers observée sur les dernières années soulève donc des questions sur l’adéquation du nouveau paramétrage.

Alors que certaines mesures suscitent des préoccupations quant à leur impact sur la situation de solvabilité des assureurs vie, d’autres mesures phares comme l’allégement des critères de d’éligibilité des investissements de long terme (LTEI) ou le recalibrage de la marge pour risque ont vocation à libérer du capital.

Les actifs Long Term Equity Investment (LTEI) bénéficient d’un choc réduit (fixé à 22%) dans le calcul du SCR dans le cadre de la formule standard. Les critères d’éligibilité à cette catégorie d’actifs sont fixés par L’EIOPA (Art.171 bis du Règlement Délégué) et sont jugés fortement contraignants par les assureurs. Le point de blocage pour le marché était la condition d’appartenance de ces actions à un portefeuille clairement défini d’actifs adossés à un passif spécifique souvent interprétée comme une condition de cantonnement.

Pour encourager les organismes à s’orienter davantage vers des investissements de long terme, il est envisagé d’alléger et de clarifier ces critères d’éligibilité, notamment en ce qui concerne la catégorisation du passif en face de ces actions.

Cette évolution permettrait aux assureurs vie de diversifier leur portefeuille et d’investir dans des actifs à rendement potentiellement plus élevé tout en bénéficiant de l’application d’un choc amoindri. De prime abord, cela semble constituer une opportunité attrayante pour les acteurs de marché qui cherchent à optimiser leurs rendements tout en respectant les exigences en termes de charge en capital. Néanmoins, l’environnement de taux particulièrement élevé ajoute une dimension complexe à cette équation. Les assureurs sont soumis à une pression croissante pour servir des taux d’intérêts attractifs aux assurés et limiter leur exposition au rachat de masse. La détention d’investissement de long terme moins liquides ne permettant pas la réalisation de plus-values sur le court terme représente un défi de taille dans de telles conditions de marché. Les assureurs devront alors équilibrer la recherche de rendements plus élevés avec la nécessité de maintenir une liquidité suffisante pour faire face aux fluctuations de marché et au risque de rachat (de plus en plus renforcé par l’attractivité des livrets bancaires).

En ce qui concerne la marge pour risque (RM), l’EIOPA envisage d’introduire un paramètre de pondération dépendant du temps pour réduire la valeur et la volatilité de la RM pour les engagements de long terme et de baisser le taux CoC qui passerait de 6% à 5%. Toutefois, dans l’environnement actuel de remontée des taux, la pertinence de cette dernière mesure se verrait potentiellement remise en question. En effet, avec des taux plus élevés, l'abaissement du taux de coût de capital peut être sujet à des critiques car il pourrait ne pas refléter de manière adéquate le rendement attendu par les investisseurs.

La révision de la Directive Solvabilité 2 introduit des modifications substantielles en termes de calcul de fonds propres et de capital réglementaire. Les évaluations d’impact communiquées par l’EIOPA et menées dans un environnement de taux bas ne fournissent plus une image représentative du contexte actuel (incertitude sur le niveau des taux d’intérêt et forte volatilité des différents paramètres financiers). Les assureurs doivent aujourd’hui mettre en place une stratégie répondant à une équation à plusieurs paramètres : une gestion du capital dans un nouvel environnement économique et prudentiel, sans compter l’émergence de nouveaux risques comme les risques climatiques et la pression de plus en plus croissante sur la maîtrise des impacts environnementaux de leurs activités.

Vous accompagner dans un marché en mutation

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.