Article | Comment mesurer son exposition au risque climatique ? Le bêta-carbone, un outil de mesure flexible et interprétable

Janvier 2024 | Le bêta-carbone, un outil flexible et interprétable, basé sur des données de marché, permet d'évaluer l'exposition des portefeuilles d'actifs aux risques liés à la transition climatique. Des résultats empiriques pour le CAC 40, le STOXX Europe 600 et un portefeuille d’actions soulignent la variabilité inter et intra sectorielle du bêta-carbone, mettant en évidence sa pertinence dans la gestion des risques de transition pour les compagnies d'assurance.

1 - Des besoins croissants en termes de mesure de l’exposition au risque climatique

Le réchauffement climatique, principalement lié aux émissions anthropiques de gaz à effet de serre (GES), entraîne l’apparition de nouveaux risques pour les sociétés humaines. Ces risques ayant un impact sur l’économie dans son ensemble, il est essentiel pour les compagnies d’assurance et de réassurance de les intégrer pleinement dans leur stratégie. Les compagnies d’assurance et de réassurance ont en particulier un rôle majeur à jouer dans :

- L’orientation des capitaux vers des investissements durables ;

- L’anticipation et la gestion des risques liés à la rupture que représente l’émergence des risques de durabilité, dont l’ampleur va nécessairement augmenter ;

- L’offre d’assurance qu’elles proposent à leurs clients.

Si les risques les plus évidents auxquels sont confrontés les acteurs du marché de l’assurance sont ceux liés aux pertes directes causées par les phénomènes climatiques extrêmes et chroniques, que l’on regroupe sous l’appellation de « risque physique », ils sont également concernés par le « risque de transition »[1]. Cette catégorie regroupe l’ensemble des risques liés aux conséquences économiques et financières d’une transition vers une économie à faible émission de GES. Elle inclut donc notamment les risques découlant :

- Des évolutions des règlementations sur les produits et services considérés comme émettant trop de GES, par exemple via l’interdiction de certains produits ou la taxation des émissions ;

- Des modifications des comportements des consommateurs ;

- Des évolutions technologiques visant à substituer des produits et services par d’autres émettant moins de GES.

Face à l’importance croissante des risques climatiques, l’EIOPA a émis des recommandations relatives à l’inclusion du risque climatique dans l’ORSA. Il est ainsi demandé aux compagnies d’assurance et de réassurance :

- D’intégrer les risques climatiques à court et long terme dans leur Own Risk and Solvency Assessment (ORSA) ;

- D’identifier et d’étudier les expositions matérielles à ces risques à l’aide, dans un premier temps, d’analyses qualitatives ;

- En cas d’exposition significative, de compléter par des analyses quantitatives s’appuyant a minima sur deux scénarios : un où la température mondiale augmente de plus de 2°C et un où elle reste en-dessous de ce seuil.

Si les analyses quantitatives représentent un véritable défi opérationnel, du fait par exemple de la maille des chocs (généralement appliqués à une échelle sectorielle) ou de l’horizon de projection bien au-delà des horizons habituels du business plan, la méthodologie pour l’analyse qualitative reste encore à développer. Elle passe, bien sûr, par l’intégration des risques climatiques à la cartographie des risques, mais quelles métriques utiliser pour évaluer l’exposition au risque de transition ?

2 - Le bêta-carbone : une mesure de l’exposition basée sur des données de marché

Le projet CARIMA (Carbon Risk Management) et la publication de Görgen et al. (2020) ont introduit la notion de bêta-carbone. L’idée de cette métrique est de n’utiliser que des informations de marché pour mesurer cette exposition. Elle ne nécessite donc pas de récolter des données spécifiques comme les émissions de GES, ni de devoir faire confiance aux déclarations des entreprises concernant leurs objectifs de réduction de leurs émissions, qui peuvent ne pas être tenus ou bien être revus.

Le principe d’estimation du bêta-carbone est relativement simple. Il s’agit de mesurer la corrélation du rendement d’un actif donné au rendement d’un portefeuille de référence, le BMG (Brown-Minus-Green), en contrôlant par d’autres variables explicatives du rendement. Ce portefeuille de référence est constitué de positions longues sur des actifs dit « bruns » et de positions courtes sur des actifs dits « verts ».

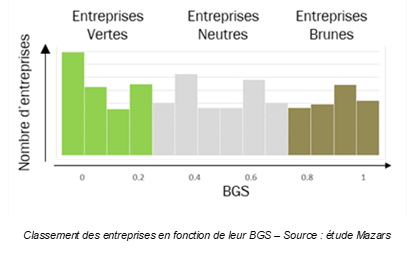

La classification des actifs constituant ce portefeuille en « actifs bruns » et « actifs verts » repose sur la construction d’un score, le BGS (Brown-Green Score). Ce score est construit pour un grand nombre d’entreprises (plus de 40 000 dans le cadre du projet CARIMA) en fonction de différentes variables issues du reporting ESG. On classe ces entreprises en fonction de ce score : en-dessous du 30ème centile, elles sont considérées comme « vertes » et au-dessus du 70ème centile, elles sont considérées comme « brunes ». Les entreprises situées entre ces deux quantiles ne sont pas utilisées dans la construction du portefeuille BMG.

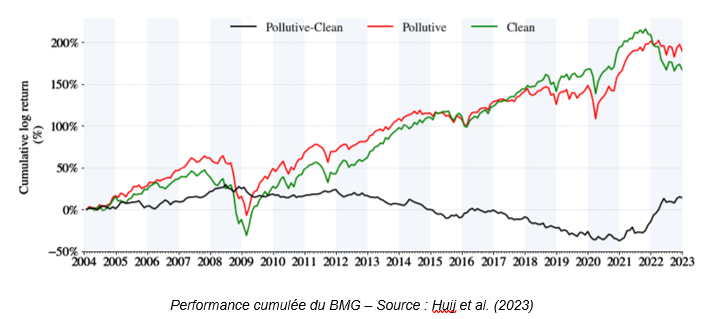

Dans la pratique, les rendements du portefeuille BMG sont des données disponibles sur le site du projet CARIMA. Néanmoins, ce projet ayant atteint la fin de son financement, la série est interrompue. D’autres publications, comme Roncalli et al. (2020) ou Huij et al. (2023), construisent un portefeuille équivalent au BMG, mais nécessitant moins de variables ESG et s’appuyant principalement sur l’intensité carbone – c’est-à-dire les émissions produites par € de chiffre d’affaires. Les rendements de ces portefeuilles sont également disponibles en ligne.

Une fois le facteur BMG construit, il ne reste plus qu’à l’intégrer dans une régression linéaire expliquant les rendements par des facteurs de marché, comme dans le MEDAF / CAPM[2] :

Des spécifications alternatives, incluant les facteurs de marché popularisés par Fama & French[3] sont également possibles :

Ce coefficient peut être estimé pour le portefeuille au global, mais également dans une vision ligne-à-ligne.

Les résultats de l’estimation de ce coefficient peuvent être interprétés simplement :

- Si le bêta-carbone est positif et élevé, alors les rendements de l’actif sont fortement corrélés à ceux du BMG. Il est donc attendu que l’actif se comporte plutôt comme les « actifs bruns », que l’on suppose exposés au risque de transition.

- Si le bêta-carbone est négatif et élevé, alors les rendements de l’actif sont fortement anticorrélés à ceux du BMG. Il est donc attendu que l’actif se comporte plutôt comme les « actifs verts », qui auraient plutôt tendance à bénéficier de la transition.

- Sinon, les rendements de l’actif sont décorrélés du BMG, et on peut supposer l’exposition au risque de transition plutôt faible.

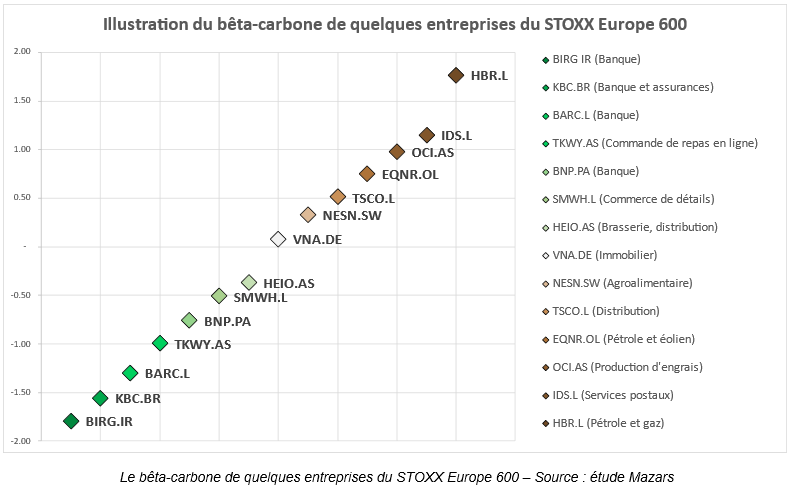

Par exemple, un bêta-carbone de 62% signifie que les rendements de l’actif considéré augmentent de 62 bps quand les rendements du BMG augmentent de 100 bps – ce qui correspond à une amélioration des rendements des actifs « bruns » ou une dégradation des rendements des actifs « verts ». Le graphique ci-dessous illustre le bêta-carbone de quelques entreprises de notre base :

Cette métrique permet donc une évaluation qualitative de l’exposition d’un portefeuille d’actifs au risque de transition. Elle est simple à mettre en place à des fins de monitoring et ne dépend que de données de marché. Elle peut également être intégrée comme contrainte à des problèmes d’optimisation de portefeuille et permet un ciblage ligne-à-ligne des investissements les plus exposés.

Néanmoins, elle présente des limites : un actif avec un bêta-carbone faible pourrait être soumis au risque de contagion en cas d’impact significatif d’une taxation du carbone sur les marchés financiers. Par ailleurs, il est également légitime de soulever la question de l’horizon considéré dans les anticipations du marché. Il convient donc de la compléter par d’autres métriques, comme par exemple les « métriques net zéro », qui évaluent l’alignement entre les émissions réelles d’une entreprise et ses plans de réduction, ou de faire le lien avec le reporting extra-financier (règlement Taxonomie, SFDR, etc.).

3 - Application pratique du bêta-carbone et enseignements

Nous calculons le bêta-carbone, d’abord pour le CAC40, puis pour un OPCVM Actions d’un bancassureur, cette étude ayant fait l’objet d’une présentation au Congrès des Actuaires 2023.

Ces études ont permis de retrouver des résultats empiriques de la littérature, comme par exemple :

- L’ajout du facteur BMG dans la régression permet bien d’améliorer la qualité du modèle à facteurs, comme le démontre la diminution de la RMSE.

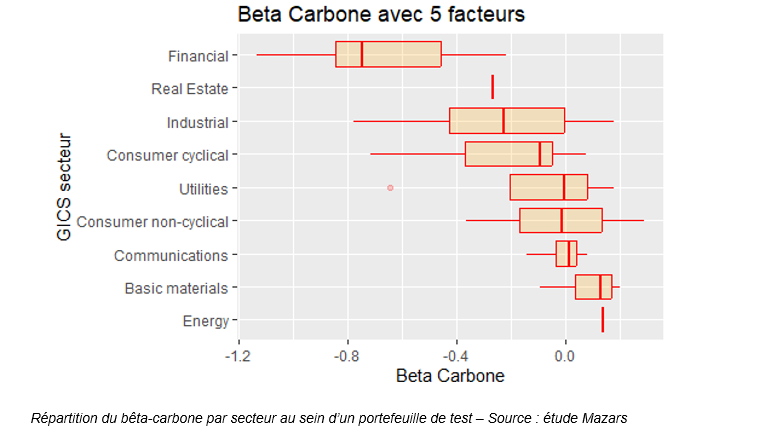

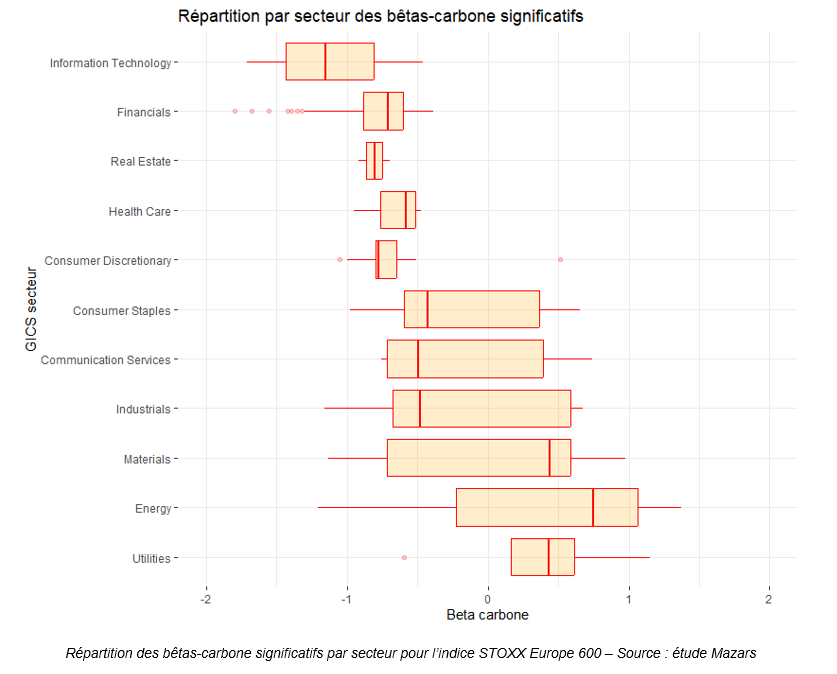

- La variabilité intersectorielle du bêta-carbone, avec les secteurs « Matériaux », « Energie » et « Services aux collectivités » se détachant clairement comme les plus « bruns », et des secteurs comme « Informatique » ou « Financier » se classant comme « verts », en cohérence avec le faible volume de leurs émissions directes.

- La variabilité intra-sectorielle du bêta-carbone, puisqu’un certain nombre de secteurs, à commencer par celui de l’énergie, peuvent compter en leur sein à la fois les entreprises parmi celles ayant les bêtas-carbone les plus élevés et celles ayant les bêtas-carbone les plus faibles. Ce résultat semble particulièrement important. Des études comme les stress-tests climatiques de l’ACPR s’appuient sur une classification sectorielle pour appliquer les chocs liés aux scénarios de transition. Cette maille pourrait s’avérer trop grossière et injustement pénaliser des actifs que l’on pourrait considérer comme « verts » du fait de leur appartenance à un secteur considéré comme « brun ». Ce résultat est en ligne avec les conclusions rendues par l’EIOPA dans sa consultation de décembre 2023, dans laquelle elle indique que la classification par secteur ne permet généralement pas de modéliser les caractéristiques du risque de transition spécifique des entreprises.

- Une part relativement faible des actifs ayant un bêta-carbone significativement différent de zéro (entre 20% et 30% selon les cas).

Ce dernier point nous a paru mériter des investigations complémentaires. Nous avons donc mené des travaux en travaillant cette fois-ci sur l’indice STOXX Europe 600, indice européen répliquant presque 90% du marché sous-jacent. Nous avons récupéré les rendements des actions de l’ensemble des entreprises composant l’indice : leur nombre nous permet de garantir une étude sur un portefeuille large et diversifié.

Cette étude a permis de confirmer les résultats relatifs à la variabilité inter- et intra-sectorielle du bêta-carbone ainsi que ceux relatifs à la pertinence de l’inclusion du facteur BMG dans le modèle.

Nous nous sommes ensuite efforcés de caractériser les lignes pour lesquelles le coefficient était significatif. Nous avons ensuite observé que, pour les bêtas-carbone ayant une valeur significative économiquement, la large majorité (plus de 75%) des coefficients étaient bien statistiquement significatifs. Ceci est rassurant quant à l’intérêt du bêta-carbone comme mesure de l’exposition : il est informatif statistiquement pour des valeurs absolues élevées, c’est-à-dire pour les actifs les plus « bruns » et les plus « verts ».

4 - Pour conclure

Le bêta-carbone est amené à prendre une place significative dans les outils visant à mieux mesurer le risque climatique. Nécessitant des données de marché pour être produit, cet indicateur permet notamment de pallier le manque d’accessibilité à des données ESG fiables. Permettant à la fois de communiquer sur un niveau d’exposition global d’un portefeuille d’actifs et de cibler les lignes d’actifs les plus pertinentes, et pouvant également être utilisé pour définir des limites dans le cadre d’une stratégie d’investissement, sa flexibilité et son interprétabilité en font un outil de choix pour la gestion des risques de transition d’une compagnie d’assurance. Il permet également d’illustrer les limites de l’approche sectorielle usuellement employée dans les exercices de stress-tests climatiques. S’il présente des limites, comme celle de la mesure de la contagion intra-sectorielle et celle de l’horizon considéré par le marché, nos premières analyses montrent qu’il s’agit d’un indicateur qui semble robuste et pertinent au sein d’un environnement de gestion des risques, à condition de le compléter par d’autres analyses.

[1] Il existe une troisième catégorie de risque, dit « risque de responsabilité », représentant le risque pour une personne morale de devoir payer des dommages et intérêts au cas où elle serait jugée responsable des conséquences du réchauffement climatique. [2] Nous notons rMkt(t) les rendements à l’instant t du portefeuille représentatif de l’ensemble du marché [3] Nous rappelons que ces facteurs sont également construits via les rendements de portefeuilles long-short suivant : Small Minus Big, représentant la différence entre les petites et grosses capitalisations, High Minus Low, représentant la différence entre les book-to-market élevés et faibles, Winner Minus Loser, représentant la différence « d’inertie » (rendement cumulé sur l’année passée) |

Nos services

- Intégration du risque climatique dans la gestion des risques- Quantification de l’exposition aux risques climatiques physiques et de transition- Mesure des risques climatiques physiques et de transition- Intégration dans l’ORSA (définition d’indicateurs d’exposition, cartographie des risques, politique de gestion…)- Mise en œuvre des stress tests climatiques (adaptation des modèles prospectifs, collecte des données, ...)

- Intégration du risque climatique dans la politique commerciale- Intégration du risque climatique dans les zoniers- Missions de calcul des émissions assurés sur des contrats d’assurance- Définition de trajectoires de décarbonation

- Intégrer le risque climatique dans votre stratégie et votre culture d'entreprise - Accompagnement dans les stratégies de développement et les modèles d’entreprise alignés sur les principes ESG de meilleures pratiques, ainsi que services de due diligence afin de garantir la conformité.- Conseils et orientations afin de guider votre organisation à travers une période de transition et de s’assurer qu’elle adhère parfaitement à ses critères d’éthique et de développement durable- Diagnostic de vulnérabilité.

- Mise en œuvre du reporting extra-financier- Accompagnement à la mise en conformité de la directive CSRD : Analyse de matérialité, Gap Analysis, Projet d’implémentation (impact SI, plan de contrôle interne)- Accompagnement à la mise en place des autres réglementations en matière de durabilité : Règlement Taxonomie, SFDR, LEC29, DPEF etc.- Vérifications de DPEF en tant qu’Organisme Tiers Indépendant,- Attestation Green Bonds

- Formations, sensibilisations & transferts de compétences- Formation relative aux grands enjeux du Développement durable, aux réglementations à venir et à la transition vers la durabilité- Acculturation dédiée aux membres du Comex et de la gouvernance (comité d’audit et conseil d’administration)

Contacts

Aller plus loin

Actuariat et Finance Quantitative

Les acteurs financiers ont besoin de recourir à des outils de plus en plus sophistiqués, notamment pour répondre aux obligations réglementaires en matière de communication financière, aux impératifs de mesure des risques ou encore à la nécessité de se doter de dispositifs de calcul et de modélisation.