Le 4 septembre 2020 |

Il existe une grande variété d’accords de financement de la chaîne d’approvisionnement. Les accords les plus fréquemment utilisés sont les accords dits de « reverse factoring » ou affacturage inversé. Nous vous présentons ici les principales caractéristiques de ce type d’accords.

Il existe une grande variété d’accords de financement de la chaîne d’approvisionnement. Les accords les plus fréquemment utilisés sont les accords dits de « reverse factoring » ou affacturage inversé. Nous vous présentons ici les principales caractéristiques de ce type d’accords.

Qu’est-ce qu’une opération de « reverse factoring » ?

Une opération de reverse factoring est une opération de cession de créances commerciales à un factor organisée par la société débitrice des créances (« le client » ou « l'acheteur »).

Cette opération est donc organisée en sens contraire d'une opération d'affacturage classique où c'est le fournisseur-créancier (en position de cédant) qui s'adresse directement au factor.

Outre le fait d'organiser l'opération avec le factor, ce sont également les clients qui généralement sélectionnent les fournisseurs entrant dans l'opération de reverse factoring.

Les accords de reverse factoring font ainsi intervenir trois parties (le client, le fournisseur et le factor), qui signent plusieurs contrats distincts et a minima :

- le fournisseur entre dans un contrat de cession des créances qu'il détient sur le client avec le factor ;

- le client signe une convention avec le factor selon laquelle il organise un mécanisme d’approbation des factures valant engagement de paiement à la date d'échéance, ou parfois à une date ultérieure, des factures cédées par son (ses) fournisseur(s) au factor.

Le reverse factoring est donc une forme d’accord-cadre de financement mis en place par un donneur d’ordres auprès de partenaires financiers pour les fournisseurs qu’il souhaite intégrer au dispositif.

Quel est le cycle de vie du « reverse factoring » ?

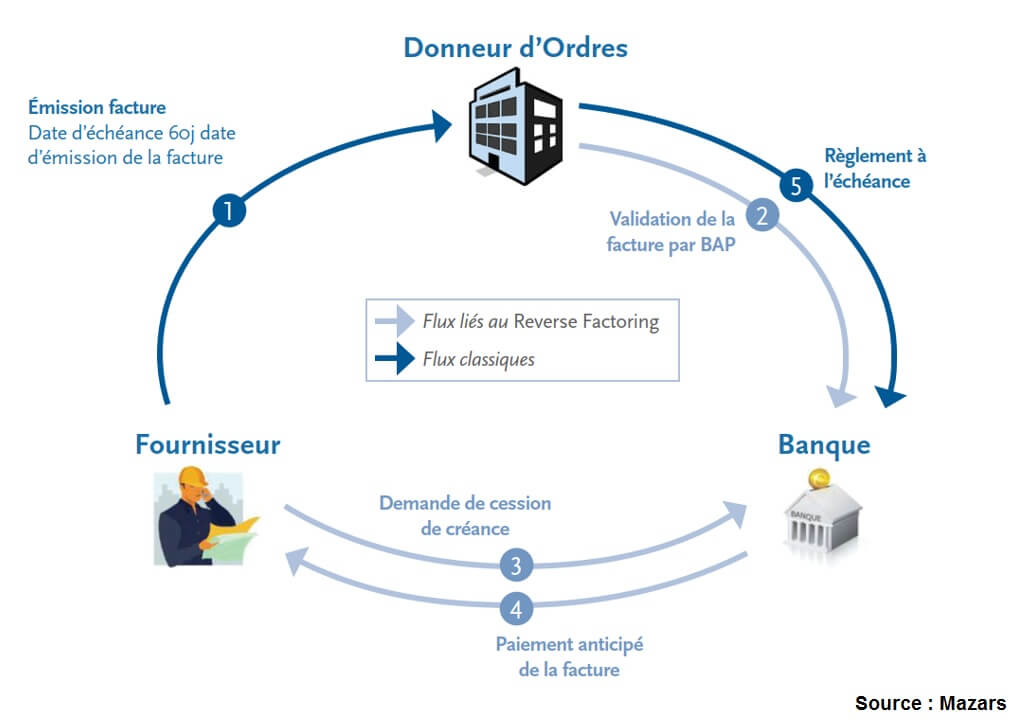

1. Le cycle de vie du reverse factoring

- Le fournisseur envoie ses factures au donneur d’ordres.

- Le donneur d’ordres met à disposition ces factures fournisseurs, dès l’émission du bon à payer, sur une plateforme technologique d’échange, valant engagement de paiement à la date d’échéance des factures cédées.

- Le fournisseur, suivant son besoin de cash ou d’allégement de son compte clients, peut demander à la banque à tout moment le règlement des factures dues par le donneur d’ordres.

- La banque règle de manière anticipée les factures mobilisées par le fournisseur en se portant acquéreur de ces dernières.

- Le donneur d’ordres règle la banque à la date d’échéance prévue par les contrats commerciaux conclus avec les fournisseurs qui ont adhéré au dispositif de « reverse factoring ».

N.B : certains programmes prévoient la possibilité, pour le donneur d’ordres, de régler la banque après la date d’échéance des factures cédées.

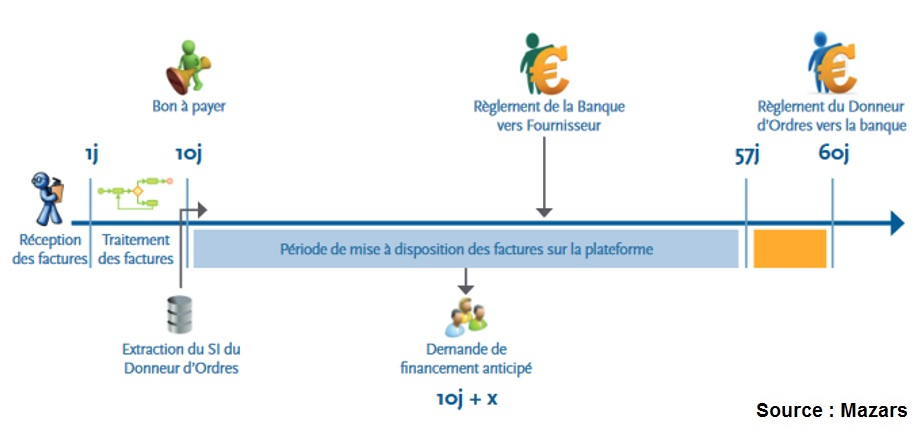

2. Le synoptique de la vie d’une créance client entrant en reverse factoring

En savoir plus sur l’affacturage inversé

Grâce à DOCTR’in, retrouvez chaque mois l’essentiel de l’actualité des normes comptables

Auteurs