Norme IFRS 16 : quel avenir pour les contrats de location ?

Il s’agit de la dernière des normes IFRS, dans la lignée de la stratégie de convergence avec le FASB (Financial Accounting Standards Board).

Une norme pour les bailleurs et les locataires

IFRS 16 est une norme qui concerne les bailleurs et les locataires, comme IAS 17 qu’elle remplace.

Progression de la comptabilisation des contrats de location au bilan

Avec IFRS 16, l’idée est de comptabiliser la totalité (ou la quasi-totalité) des contrats de location au bilan des locataires. Ces derniers pourront donc être mieux comparés aux entreprises qui font le choix d’acheter les biens plutôt que de les louer.

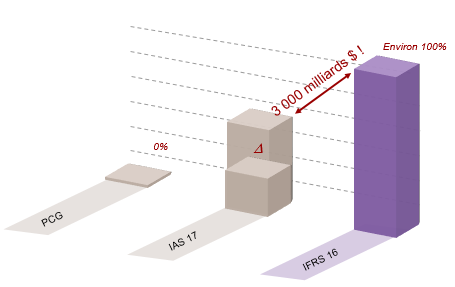

L’IASB a publié une analyse d’impact qui évalue les montants qui sont aujourd’hui déclarés en annexe, au titre des engagements sur les contrats de location simples pour les sociétés cotées (dont les sociétés américaines) : les montants non actualisés s’approchent des 3 000 milliards de dollars.

IFRS 16 : ce qui change ? Tout !

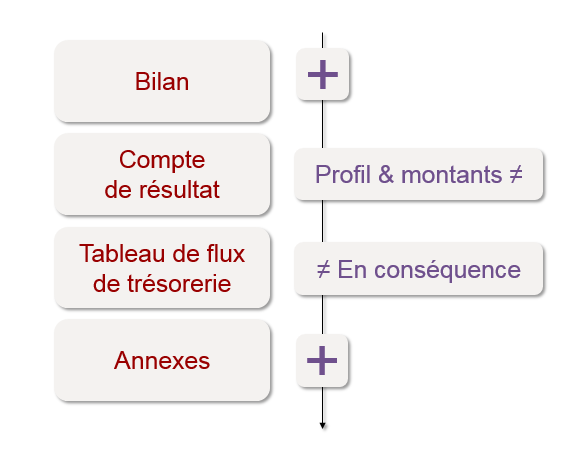

- Le bilan se verra chargé d’actifs (droits d’utilisation) et de passifs (dette de location) supplémentaires, entraînant des impacts sur les ratios d’endettement et les « covenants ».

- Le profil et les montants au compte de résultat seront différents, puisque la charge opérationnelle de location va être répartie entre charge d’amortissement et charge d’intérêts, entraînant ainsi une amélioration de l’EBITDA (Bénéfice avant Intérêts, Impôts, Amortissement et Dépréciation).

- Les modifications dans le tableau des flux de trésorerie sont la résultante des modifications intervenues au bilan et au compte de résultat.

- Quant aux annexes, davantage d’informations seront à fournir, notamment de nature qualitative sur les caractéristiques des contrats.

IFRS 16 : de quoi s’agit-il ? Rappel de la situation actuelle

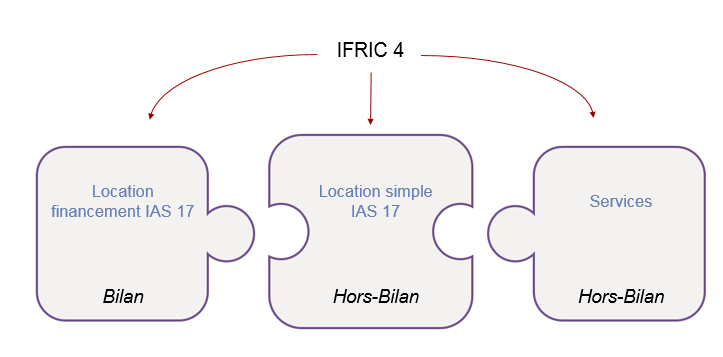

Sous IAS 17, en cas de doute sur l’adossement d’un contrat à un actif, l’interprétation IFRIC 4 permet de déterminer si le contrat est un contrat de service ou de location.

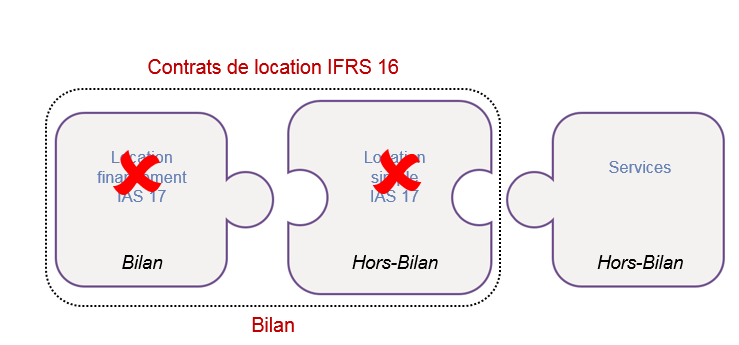

En cas de contrat de location, l’analyse selon IAS 17 permet de qualifier le contrat de location-financement ou de location simple.

La comptabilisation des contrats de services et des contrats de location simple étant identique, à savoir comptabilisation des charges au fur et à mesure qu’elles sont encourues (donc « hors-bilan »), au contraire des locations-financement qui sont comptabilisées au bilan, la ligne de partage de la norme porte donc sur les 2 types de contrats de location.

IFRS 16 : de quoi s’agit-il ? Déplacement des enjeux

Avec les contrats de location sous IFRS 16, il n’y a désormais plus de distinction entre un contrat de location-financement et un contrat de location simple : tout contrat de location sera comptabilisé au bilan.

Tout le cœur de l’analyse va donc consister à déterminer si un contrat est un contrat de service ou de location.

Sur ce sujet, la norme est beaucoup plus précise que précédemment, avec notamment beaucoup d’exemples.

Qui est concerné ?

Si tous les secteurs sont concernés, quelques-uns vont être impactés plus que d’autres, notamment :

- Les compagnies aériennes,

- Le secteur de la distribution (baux commerciaux),

- Le secteur des loisirs et du tourisme,

- Le secteur des transports,

- L’énergie.

IFRS 16 : Quand ?

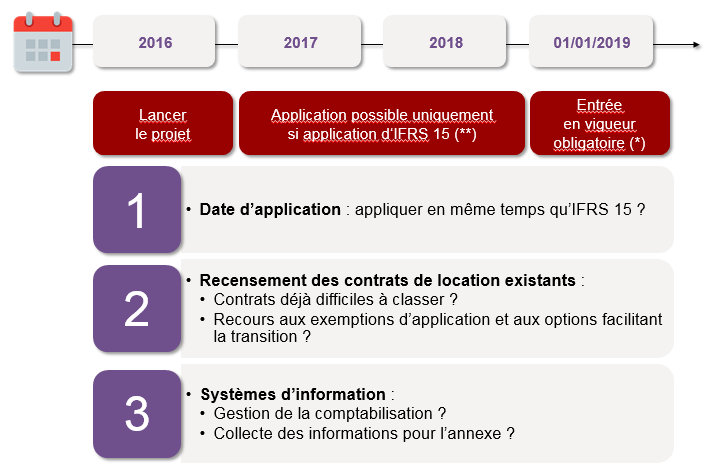

L’entrée en vigueur obligatoire interviendra le 1er janvier 2019, sous réserve d’adoption par l’Union Européenne.

Il est possible d’appliquer IFRS 16 par anticipation, uniquement si on applique déjà la norme IFRS 15.

Il est utile de recenser dès à présent les contrats de location pour voir ceux qui sont difficiles à classer. Il faut également décider si on veut avoir recours aux exemptions d’application et aux options qui facilitent la transition.

Enfin, il convient d’analyser si les systèmes d’information sont en mesure de gérer la comptabilisation et si les informations collectées pour l’annexe sont d’ores et déjà exhaustives.

Découvrir l'étude "Panorama IFRS16 : quel avenir pour vos contrats de location ?"