Amendement du règlement délégué de Solvabilité II : quels impacts ?

Le 11 décembre 2018 |

La commission européenne a publié le 9 novembre dernier le projet de règlement délégué amendant le règlement Solvabilité II de 2015. Cette publication fait suite à la consultation initiée par l’EIOPA, dont les orientations finales sur la modification de la formule standard ont été rendues publiques en février 2018.

La commission européenne a publié le 9 novembre dernier le projet de règlement délégué amendant le règlement Solvabilité II de 2015. Cette publication fait suite à la consultation initiée par l’EIOPA, dont les orientations finales sur la modification de la formule standard ont été rendues publiques en février 2018.

Dans l’ensemble, le projet de loi européen est en ligne avec les orientations finales de l’EIOPA. Néanmoins, certaines d’entre elles n’ont pas été retenues, telles que la modification du calcul du capital au titre du risque de taux d’intérêt, considéré par une grande partie des acteurs de la place comme inadapté à l’environnement de taux actuel. Le projet de règlement précise que ce sujet est ajourné à la refonte de la directive Solvabilité II prévue de 2019 à 2020.

Le texte introduit plusieurs mesures visant à alléger le capital au titre du risque action. Elles semblent toutefois d’une portée limitée en termes d’exigence de capital au vu des conditions du texte, notamment en matière de détention des actions de long terme et cantonnées.

Le projet prend la forme de modifications apportées à la version actuelle du règlement délégué telles que le changement d’articles existants ou l’ajout de nouveaux articles ou sections :

- Apport de précisions au niveau de certains articles existants dont l’interprétation peut différer d’un acteur à l’autre, comme le calcul de l’effet d’atténuation du risque des produits dérivés ou des traités de réassurance (calcul au niveau du SCR agrégé ou du SCR modulaire), le test de recouvrabilité dans le cadre de l’absorption des pertes par les impôts différés (le projet de loi impose désormais une contrainte de 5 ans pour justifier la recouvrabilité), etc.

- Ajout de simplifications dans le cadre du principe de proportionnalité lorsque le calcul de certains modules de risque est inadapté à la taille et la complexité du portefeuille de certaines entités. Les principales simplifications proposées ont concerné les volets suivants : calcul du module au titre du risque de rachat (sélection adverse des contrats à une maille plus agrégée), calcul simplifié au titre du risque de mortalité catastrophe, proposition de simplification pour les risques cat-nat et cat man-made, application de l’approche par transparence aux fonds d’investissement collectif sur la base de la dernière allocation publiée sous certaines conditions, etc.

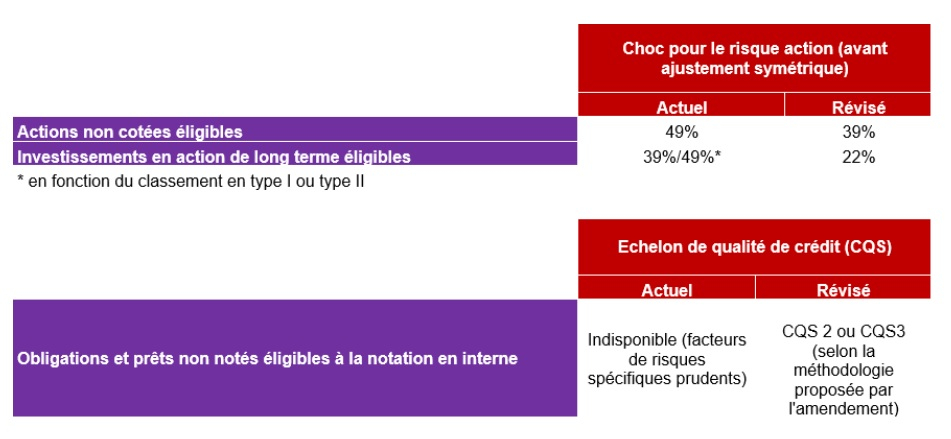

- Recalibrage de certains paramètres : évolution des volatilités sur le risque de primes et réserve en assurance non-vie, révision des facteurs de risque pour les scénarii relatifs aux catastrophes naturelles, choc réduit sur les « investissement en actions de long terme » en face des fonds cantonnées, baisse de la perte en cas de défaut (LGD) pour les dérivés faisant appel à des chambres de compensation éligibles.

- Modifications du périmètre d’application de certains modules de risque : tous les produits dérivés devront désormais être traités dans le sous-module contrepartie de type 1 indépendamment de leur classification en tant que « technique d’atténuation de risque éligible », certaines actions non cotées pourront désormais être traitées dans le sous-module risque action de type I, etc.

- Propositions d’options pour le calcul de certains modules de risque : la monnaie de référence pour l’évaluation du risque de change au niveau groupe peut sous certaines conditions différer de la monnaie du pays de publication des comptes consolidés, attribution d’une notation interne à un périmètre bien défini de titres de dettes pour lesquels une notation externe n’est pas disponible et ce aux fins des calculs des modules spread et concentration de marché.

Premier constat : le module de risque de marché a été particulièrement touché par le projet d’amendement. Les modifications apportées ont pour objectif de lever les freins au financement des petites entreprises par le secteur de l’assurance et d’orienter davantage les encours de l’assurance vie vers l’économie réelle et ce dans un objectif de consolider la croissance économique au sein de l’Union Européenne. Plusieurs mesures phares ont été introduites par le texte de loi dans ce cadre et ces dernières ont été très bien accueillies par Bercy, notamment la baisse du choc action pour un périmètre spécifique d’émetteurs, la possibilité d’attribuer une notation de risque de défaut plus avantageuse à certains titres de dettes (obligations et prêts) et l’introduction d’un choc action réduit pour les investissements de long terme en face de fonds cantonnés. Notons cependant que peu de portefeuilles d’assureurs français seraient concernés par les mesures sur les investissements en actions de long terme. Au-delà des différents aspects calculatoires, l’enjeu principal de ces mesures réside dans la modification du profil d’investissement des assureurs. Dans quelle mesure ces modifications affecteront les choix stratégiques des assureurs vie dans un environnement actuel où les fonds euros sont à bout de souffle ?

Concrètement, les actions des émetteurs non cotés se verront sous certaines conditions appliquer le choc de type I de 39% (avant ajustement symétrique) au lieu du choc automatique de 49% qui est appliqué dans la version actuelle du règlement délégué. A titre d’exemple, cela représente un gain de 10 millions d’euros sur le SCR action type I sur un fonds d’actions non cotées valorisées à 100 millions d’euros, le tout avant diversification et avant ajustements liés à la participation aux bénéfices et aux impôts. Toutefois, l’assureur recourant à ce choc réduit devra prouver que son portefeuille d’actions non cotées respecte les « nombreuses conditions » introduites par le texte de loi (siège social localisé au sein de l’union, condition de diversification, seuils pour le chiffre d’affaires, le bilan et d’autres indicateurs financiers etc.).

L’étude de ces conditions démontre clairement une volonté politique de favoriser les investissements au sein de l’union européenne et plus particulièrement dans les secteurs industriels et de service. Que ce soit pour les actions non cotées ou les titres de dette sans notations externes, l’effet des mesures introduites pourrait être freiné par les différentes restrictions mises en place. De surcroît, les restrictions sur les indicateurs financiers des entreprises laissent penser qu’une partie des PME seraient exclues de ces mesures.

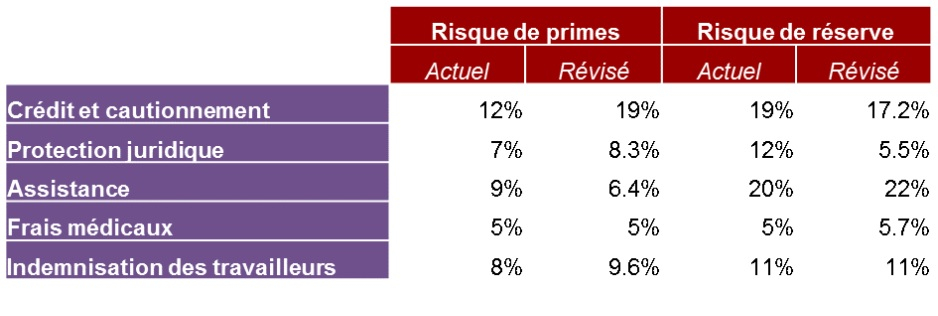

Deuxième grand constat : les assureurs non-vie, santé et prévoyance pourraient être fortement impactés par les évolutions proposées sur le module relatif au risque de souscription selon leur secteur d’activité. En effet, l’EIOPA a identifié 5 LoBs pour lesquelles les données collectées en 2011 lors du calibrage initial n’étaient pas suffisantes pour être représentatives du marché au vu du nombre d’acteurs qui exercent ces activités. Les assureurs spécialisés en crédit/caution, protection juridique, assistance, frais médicaux et indemnisation des travailleurs pourront voir leur SCR souscription évoluer. Néanmoins, compte tenu des résultats de l’étude d’impact effectuée, l’EIOPA a considéré qu’il ne sera pas nécessaire de mettre en place une phase de transition pour l’implémentation de ces nouveaux facteurs de volatilité.

Par ailleurs, sur ce même module de risque, l’EIOPA a admis que la définition actuelle du volume de prime à considérer était difficilement interprétable et nécessitait davantage de précision. Après de nombreux échanges, le projet d’amendement propose finalement de conserver l’approche actuelle pour les contrats annuels. Les contrats pluri-annuels verront quant à eux leur charge en capital baisser grâce à l’introduction d’un facteur d’ajustement de 30% à appliquer sur le volume de prime à percevoir dans la période postérieure aux 12 mois à venir.

Auteurs