Plus d’infos ?

L'Europe veut tourner la page des NPLs

Le dossier des NPLs a pris ces derniers mois une tournure très politique étant donné que certains États membres refusent pour l’heure d’avancer sur les discussions autour de la constitution d’un mécanisme européen d’assurance des dépôts, tant que les risques ne sont pas significativement réduits dans le secteur bancaire. La Commission se devait donc de sortir de l’ornière afin de débloquer la situation et permettre in fine une finalisation de l’Union bancaire.

Si le ratio moyen de NPLs (rapport entre les prêts non performants et l’ensemble des prêts accordés par un établissement) s’est dernièrement réduit – à l’échelle de l’Union ce ratio est sous les 5% - la situation est très disparate entre États membres. En effet, des pays comme Chypre, la Grèce, l’Irlande, l'Italie ou encore le Portugal affichent toujours des ratios de NPLs supérieurs à 10%, quand bien même l’EBA (European Banking Authority) considère à 5% le seuil de ratio de NPLs nécessitant de renforcer le cadre de gestion de ces crédits en souffrance. D’après la Commission il y aurait toujours plus de 750 Mds d’euros de NPLs dans les bilans des banques européennes.

L’initiative de la Commission vient se placer au-delà des travaux déjà lancés par la Banque Centrale Européenne (BCE) sur la gestion et l’identification des NPLs (périmètre zone euro) et de l’EBA (périmètre UE), lesquels portent plutôt sur une supervision au cas par cas, plutôt que sur des standards minima communs.

La Commission propose ainsi un paquet ambitieux avec une approche globale qui agit à plusieurs niveaux.

La Commission propose en premier lieu d’amender le règlement relatif aux exigences de fonds propres des banques (CRR) avec l’introduction d’une définition commune de NPE et de la forbearance (mesures de renégociation), et l’intégration d’une disposition spécifique de déduction des fonds propres correspondant au montant d’insuffisance de couverture. En effet, seule l’EBA avait introduit une définition d’une NPE (cf. Règlement d’exécution de la Commission n° 680/2014 relatif au reporting réglementaire) mais dans un texte de second niveau, une définition se devait donc d’être formulée dans un texte législatif de premier niveau.

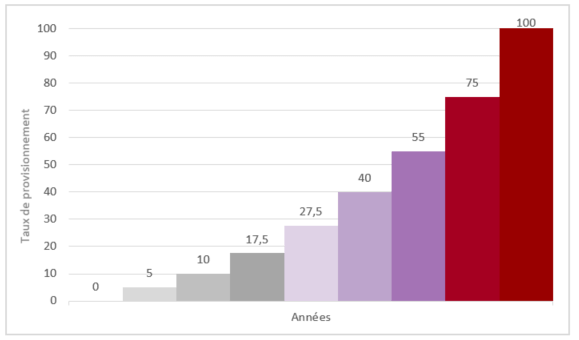

L’amendement au CRR dispose également du nombre d’années au terme desquelles une banque devra provisionner intégralement son exposition, par l’application d’une déduction directe des fonds propres si les provisions comptables ne sont pas vues comme suffisantes d’un point de vue prudentiel.

Généralement la Commission propose que les NPLs soient intégralement provisionnés (100%) au terme de :

Afin d’éviter les effets de seuils, il est prévu un provisionnement progressif et accéléré à mesure de l’approche du terme. Pour les expositions non sécurisées, au bout d’une année, les banques devront avoir provisionné au moins 35%. S’agissant des expositions sécurisées, le provisionnement est proposé comme suit :

Il est à noter que ces taux s’appliqueront aux NPLs impayés depuis plus de 90 jours. Lorsque des expositions sont classées en NPLs, alors que l’arriéré de plus de 90 jours n’est pas encore dépassé, l’exigence de provisionnement prudentiel sera chaque année de 20% inférieure.

En outre la Commission précise bien que cette règle s’appliquera aux prêts identifiés comme NPLs à partir du 15 mars 2018, cette mesure ne concernera donc pas le stock existant de NPLs.

La Commission propose de lever un certain nombre de barrières qui entravent le développement d’un marché secondaire efficient, indispensable pour aider les banques à se défaire des NPLs. Ainsi, la Commission complémente son exigence de provisionnement prudentiel par une directive, laquelle prévoit d’abord d’instaurer un cadre de règles et de surveillance commun aux gestionnaires de crédit (credit servicers) et acheteurs de prêts bancaires (credit purchasers), puis de généraliser le recours à des procédures extrajudiciaires accélérées de réalisation du collatéral (vente aux enchères, ou vente de gré à gré).

Ces mesures ont un intérêt double. En premier lieu favoriser le recours à ces entités de regroupement et de recouvrement des crédits dans le but de créer un marché secondaire compétitif qui favorisera le maintien d’une certaine valeur de marché des NPLs. Un gestionnaire de crédit pourra se faire agréer dans un État membre et ainsi bénéficier d’un passeport pour reprendre et gérer les crédits en souffrance d’une banque localisée dans un autre État membre. En second lieu contourner la lourdeur des procédures de restructuration et d’insolvabilité. La Commission souhaite à cet égard la généralisation des prêts sécurisés.

Le choix d’une directive comme instrument législatif se justifie par le fait de s’assurer que les dispositions seront transposées par les États membres de manière cohérente avec les lois privées et publiques existantes. Ces dispositions devront être d’application au plus tard au 1er janvier 2021 (certains articles au 1er juillet 2021), puis une évaluation des mesures sera effectuée au terme de 5 années.

Enfin, ce paquet est complété par un plan détaillé à destination des États membres qui veulent créer des sociétés de gestion nationales (AMCs – Asset Management Companies) pour gérer les NPLs des banques privées, dans le but de prévenir ou d’accompagner une résolution bancaire. Ce dispositif, dont la durée doit être limitée dans le temps, se veut en totale conformité avec les règles bancaires et les règles européennes en matière d’aides d’Etat. Les principes décrits dans ce plan se focalisent sur la création, la gouvernance et les opérations que peuvent faire ces AMCs et s’appuient sur des exemples tels le SAREB en Espagne, ou le GACS en Italie. Ces entités seraient dépourvues de licences bancaires.

Cette proposition devra maintenant faire l’objet de discussions au Conseil de l’UE et au Parlement européen.

Bâtir l’avenir des services financiers à l’aide de solutions novatrices

Toute l’actualité des services financiers. Restez informé des derniers enjeux et problématiques clés. Retrouvez les derniers Flash BankNews Mazars.

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.