Plus d’infos ?

La communication financière est devenue au fil des années un axe essentiel de promotion de l’activité des grands groupes, notamment pour les assureurs au vu de leur business-model spécifique.

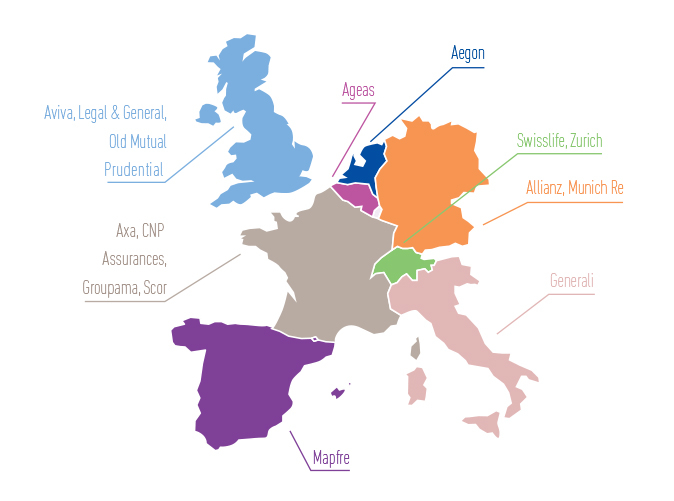

Dans cette étude, notre panel est constitué de 16 groupes d’assurance et de réassurance européens, publiant des comptes dans le référentiel IFRS :

Les impacts de l’application des normes IFRS 10, 11 et 12

La norme IFRS 10 (§ 7) introduit une nouvelle définition du contrôle s’appliquant aussi bien aux entités « traditionnelles » (filiales de groupes industriels et commerciaux) qu’aux entités structurées (entités ad hoc et assimilées).

Pour les intérêts détenus dans des entités contrôlées conjointement, IFRS 11 impose une méthode de consolidation suivant la nature du partenariat :

IFRS 12 rassemble en une seule norme toutes les informations à fournir au titre des filiales partenariats, entreprises associées et entités structurées non consolidées.

Elle permet aux utilisateurs des états financiers d’une entité d’évaluer à la fois :

Vous accompagner dans un marché en mutation

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.