Les règles prudentielles réconciliées avec le financement de l’économie ?

Le 18 juillet 2019 |

Après plus de dix ans de discussions sur la mise en place de Solvabilité 2, le choc action continue de faire parler de lui. Le visage des protestataires a néanmoins évolué. Lors de l’entrée en vigueur de Solvabilité 2 au 1er janvier 2016, les réserves émises par les assureurs français à l’encontre des charges en fonds propres sur l’investissement en actions1, jugées trop pénalisantes, n’avaient pas permis l’amendement du choc. Deux ans plus tard, la clause de revoyure de la directive donne l’occasion au Trésor français et au ministère des Finances néerlandais de mener avec détermination un vigoureux lobbying, alors que les cotisations d’assurances annuelles sur le marché européen se chiffrent à plus de 1 000 Md€.

Après plus de dix ans de discussions sur la mise en place de Solvabilité 2, le choc action continue de faire parler de lui. Le visage des protestataires a néanmoins évolué. Lors de l’entrée en vigueur de Solvabilité 2 au 1er janvier 2016, les réserves émises par les assureurs français à l’encontre des charges en fonds propres sur l’investissement en actions1, jugées trop pénalisantes, n’avaient pas permis l’amendement du choc. Deux ans plus tard, la clause de revoyure de la directive donne l’occasion au Trésor français et au ministère des Finances néerlandais de mener avec détermination un vigoureux lobbying, alors que les cotisations d’assurances annuelles sur le marché européen se chiffrent à plus de 1 000 Md€.

Nouvelle classe d’actifs

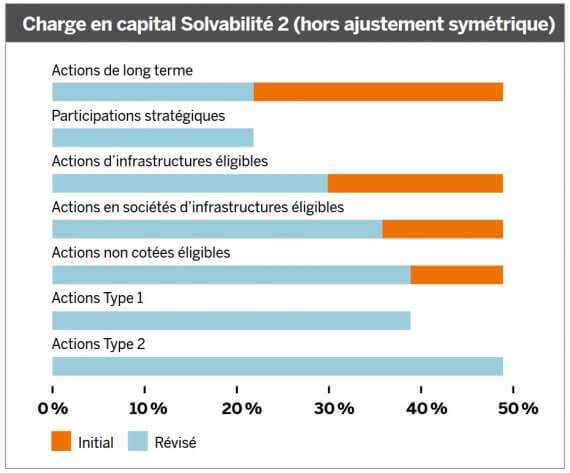

C’est donc dans la lignée de la loi Pacte et du plan d’action de la Commission européenne pour l’Union des marchés des capitaux visant à offrir de nouvelles sources de financement aux entreprises et à soutenir les projets à long terme, que plusieurs mesures phares relatives au risque de marché ont été introduites dans l’amendement du règlement délégué 2015/35, publié le 18 juin 2019. Il est notamment question d’une nouvelle classe d’actions « de long terme », qui se verra ainsi appliquer un choc réduit de 22 % dans le cadre du calcul du capital réglementaire. Toutefois, les conditions d’éligibilité à ce traitement spécifique sont nombreuses. D’une part, les actions doivent faire partie d’un portefeuille d’actifs cantonnés. La durée de détention moyenne doit, en outre, dépasser cinq ans. Par ailleurs, les émetteurs doivent être cotés ou avoir leur siège social dans un pays membre de l’espace économique européen (EEE), ce qui témoigne de la volonté du texte de relancer la croissance au sein de l’Union.

Investissement en infrastructure

Pour rappel, l’investissement de long terme par les assureurs avait déjà été favorisé à deux reprises, en avril 2016 et en juin 2017. Le premier amendement définissait une nouvelle classe d’actifs, ceux d’infrastructure, sur laquelle les paramètres pour le calcul du capital réglementaire étaient réduits par un choc de 30% sur les actions et une table de spread inférieure de 26 % en moyenne pour la dette. À condition, cependant, de répondre à un certain nombre de critères, notamment que l’investissement soit effectué au sein d’une entité n’étant pas autorisée à exercer quelque autre fonction que posséder, financer, développer ou exploiter des actifs d’infrastructure.

En effet, le second amendement allait quant à lui plus loin, introduisant la notion de société d’infrastructures, à savoir une entreprise tirant la plus grande partie de ses recettes par la gestion d’actifs d’infrastructure. Les actions de telles structures se sont ainsi vu appliquer un choc multiplicatif de 36 %. Les dispositifs du règlement révisé le 18 juin 2019 précisent que le choc de 22 % pouvait être retenu pour les actions lorsque l’investissement en infrastructure respectait les critères des « investissements en actions de long terme ».

Actions non cotées et dettes non notées

Enfin, autre nouveauté majeure de cette clause de revoyure, toujours en faveur du financement de l’économie réelle : la possibilité de réduire le capital requis quant à la détention d’actions non cotées ou ainsi appliquer le choc de 39 % (avant ajustement symétrique) au lieu du choc de 49 %. Là encore, sous certaines conditions : siège social localisé au sein de l’Union, condition de diversification, seuils pour le chiffre d’affaires, bilan et autres indicateurs financiers.

Toutefois, qu’il s’agisse des actions non cotées ou des titres de dette sans notations externes, l’effet de ces mesures pourrait être freiné par les différentes restrictions en place. Et ce, d’autant plus qu’une partie non négligeable de PME serait exclue de ces mesures du fait des conditions sur les indicateurs financiers des entreprises éligibles. Reste désormais à savoir si les assureurs seront réellement sensibles à ces aménagements…

Article paru dans L'Argus de L'Assurance

Auteurs