DSI : comprendre le pilotage financier agile

Le 9 mars 2022 |

En entreprise, les processus de gestion budgétaire en place peuvent se révéler inadaptés au développement de projets en mode agile. Toutefois, des approches permettent aujourd’hui de faire concorder une gestion budgétaire sécurisée avec la réactivité et la flexibilité propres à l’agilité. Quels sont les grands principes d’un budget et de son suivi dans une DSI fonctionnant en mode agile ? Quels sont les bénéfices du pilotage financier agile ? A quels changements les contrôleurs de gestion et équipes sont-ils confrontés ?

En entreprise, les processus de gestion budgétaire en place peuvent se révéler inadaptés au développement de projets en mode agile. Toutefois, des approches permettent aujourd’hui de faire concorder une gestion budgétaire sécurisée avec la réactivité et la flexibilité propres à l’agilité. Quels sont les grands principes d’un budget et de son suivi dans une DSI fonctionnant en mode agile ? Quels sont les bénéfices du pilotage financier agile ? A quels changements les contrôleurs de gestion et équipes sont-ils confrontés ?

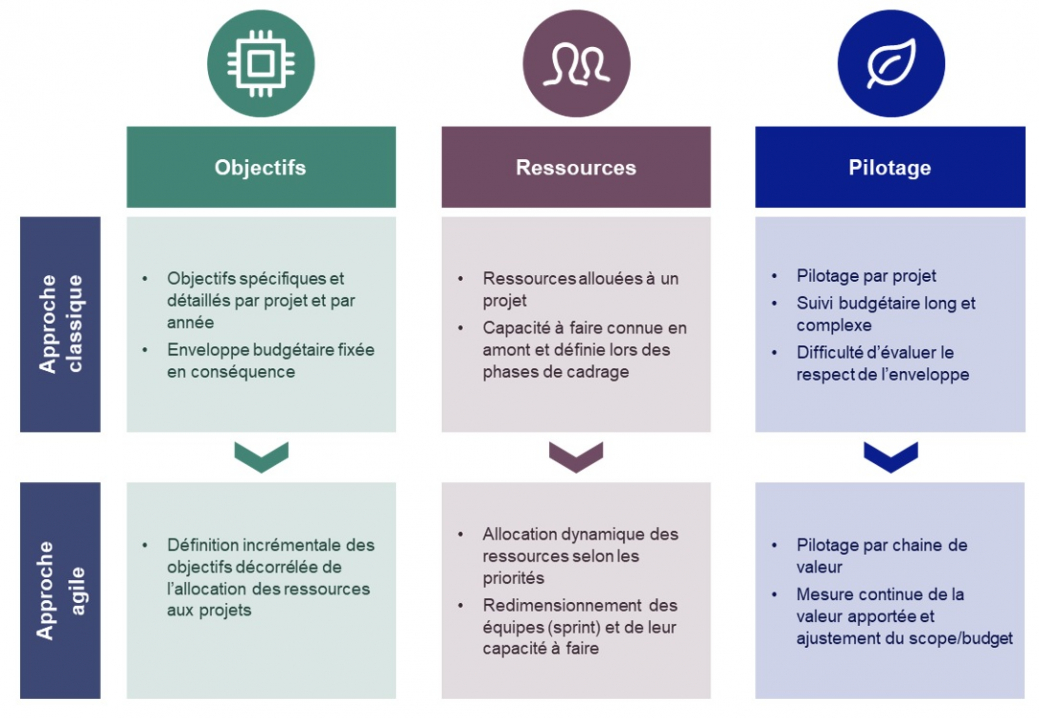

Des processus budgétaires traditionnels inadaptés aux projets agiles

La majorité des entreprises ont intégré l’agilité dans leurs modes de fonctionnement. La gestion des portefeuilles de projet a notamment évolué, ces projets passant pour une part plus ou moins importante d’un mode de gestion en cycle en V traditionnel avec des phases bien distinctes, à une gestion en mode agile, plus souple, centrée sur la valeur apportée, sur le besoin client, et apportant plus de rapidité dans la réalisation et le déploiement de manière itérative.

Les processus de gestion budgétaire des entreprises peuvent se révéler inadaptés au développement des projet en mode agile. La méthode classique repose sur des décisions de financement des projets (budget alloué par projet) dont le périmètre est connu de manière précise au moment de l’élaboration du budget ; la DSI fournit des estimations de coût et de temps par projet, les financements sont attribués à des projets précisément décrits et dont la valeur attendue est précisée dans un Business Case. Les équipes sont incitées à rester sur la bonne voie pour livrer le plan convenu et leurs avancées sont mesurées en fonction de leur capacité à respecter le budget et les délais. Ce processus budgétaire se déroule par ailleurs dans un horizon temporel déconnecté du rythme des projets.

DSI : les grands principes d’un budget en mode agile (l’approche lean)

Dans l’approche lean/agile, le budget n’est plus piloté par projet, mais par chaine de valeur : plutôt que d'essayer de financer des projets individuels, des budgets sont alloués à des flux de valeur, avec des grandes directives pour définir les politiques de dépenses du portefeuille global.

Les points clés de cette approche peuvent se résumer de la manière suivante :

- relier le portefeuille de projets à la stratégie d’entreprise,

- favoriser un processus de décision décentralisé (fidèle en cela aux principes agiles qui prévoient de s’appuyer sur des équipes autoorganisées),

- maintenir en permanence une vision à jourde ce portefeuille en gérant le flux des évolutions.

Pour réussir cette gestion lean/agile du portefeuille de projets, des garde-fous doivent être mis en place sous la forme d’un certain nombre de règles à respecter. Le référentiel Safe propose, par exemple, les suivantes :

- S’assurer du bon équilibre des éléments budgétés. Un portefeuille équilibré doit à la fois contenir des initiatives permettant de préparer l’avenir mais également de maintenir en conditions opérationnelles l’existant. Il doit traiter des demandes métiers mais aussi répondre, par exemple, à des enjeux technologiques : chaque entreprise définira l’équilibre qui lui paraît nécessaire.

- Définir un processus d’approbation pour les initiatives au-dessus d’un certain seuil. Même si le principe de responsabilisation des équipes est mis en avant, des mécanismes d’approbation des dépenses restent nécessaires.

- S’assurer de l’engagement des métiers. Pour cela des séances de budgets participatives sont organisées pour garantir une vision partagée des efforts consentis.

Dans les faits, si l’allocation des budgets au sein des chaines de valeur se fait de manière dynamique, les grands équilibres entre ceux-ci peuvent être revus à intervalles réguliers dans l’année : par exemple tous les 6 mois.

Quels sont les avantages de cette gestion agile du budget ?

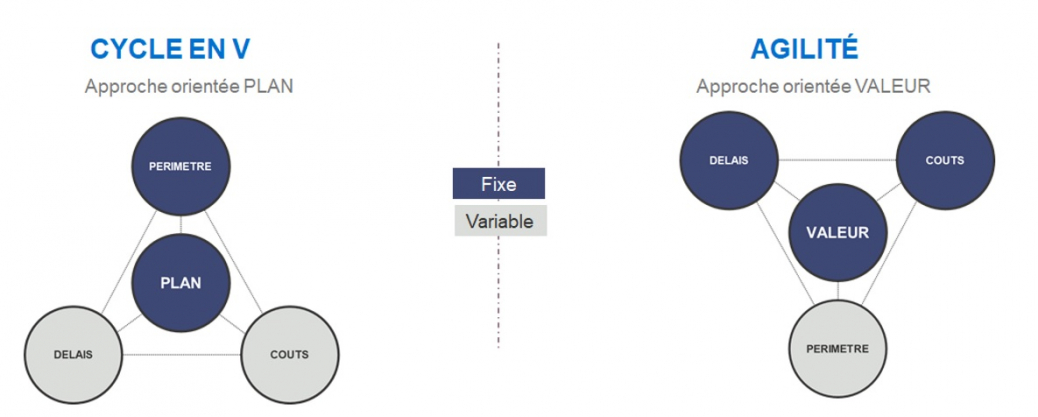

Dans la réalisation d’un produit en agile, le périmètre s’adapte aux contraintes de budget et de délais pour garantir un bon atterrissage du projet en mettant la valeur apportée au centre du dispositif. Le schéma ci-dessous décrit ce modèle capacitaire en termes de coûts de délais (variables fixes, ainsi que la variable valeur attendue).

Avec cette approche, une enveloppe budgétaire est allouée avant le démarrage du projet. L’objectif de cette enveloppe est de disposer des moyens nécessaires pour atteindre la valeur attendue du projet (et non pas le périmètre précis du projet). La chaine de valeur précise cette valeur métier, qui sera une variable fixe de même que le budget et le temps. Le périmètre du projet pourra dès lors faire l’objet d’ajustements, bien souvent mineurs, afin d’atteindre la valeur attendue le plus rapidement possible et de la manière la plus efficace.

Cette approche permet des ajustements budgétaires dynamiques de budget dans l’objectif de financer les initiatives les plus prioritaires en termes de retour sur investissement (valeur contre coûts).

En synthèse, la gestion agile du budget permet 3 choses :

- Responsabiliser les équipes dans l’organisation fine de leur activité et les arbitrages budgétaires associés, pour tenir compte de leur capacité de production réelle et de l’évolution du contexte. De cette manière de nouvelles informations et de nouveaux apprentissages peuvent être intégrés en temps réel. Cette inclusion dans le travail de budgétisation implique davantage les collaborateurs, les valorise et améliore leur adhésion au projet.

- Remettre larecherche de performance au centre des préoccupations. En effet, la revue régulière des avancées facilite la mesure de l'efficacité organisationnelle et la transparence de ces éléments de pilotage. Les méthodes agiles reposent ainsi sur la mutualisation des expertises et le partage d’informations. La gestion du budget n’est plus une activité qui se fait en parallèle de la gestion du projet.

- Intégrer l’incertitude etpermettre de s’adapter rapidement aux changements sans être contraints par un cadre budgétaire trop figé, tout en assurant néanmoins une cohérence d’ensemble (grâce aux garde-fous).

Ainsi, l’adoption de pratiques agiles dans la gestion de projet permet d’agiliser également le processus budgétaire associé.

Un changement fort de culture et de processus pour les contrôleurs de gestion et équipes

Un élément important de la budgétisation en mode agile réside dans le fait que l’ensemble du budget est revu plus régulièrement avec une approche qui s’inverse dans une logique qui devient bottom-up plutôt que top-down.

Le plan à 5 ans est remplacé par un planning financier sur deux horizons, court et plus long terme. Avec une repriorisation régulière des investissements par horizon, le forecast est réalisé à un niveau plus agrégé (300 à 500 ETP). Le budget d’une DSI en mode agile devient un budget participatif donnant la parole aux partenaires métiers, acteurs directs des avancées du projet.

Le budget participatif permet 4 choses :

- fournir aux dirigeants des informations et des points de vue de plusieurs parties prenantes sur les solutions existantes,

- réduire le temps de mise en œuvre et les frais généraux,

- augmenter l’approbation des budgets et aboutir à des budgets plus réalisteset réalisables que ceux imposées de haut en bas,

- optimiser la création de valeur sur l’ensemble du portefeuille dans la mesure où le fait de détenir un budget global oblige les participants de chaque chaîne de valeur à optimiser ensemble leurs dépenses.

Au niveau des équipes, l’affectation et le suivi des budgets n’est plus sujet à débat ni conflits. Les équipes ne sont plus évaluées en fonction du respect du budget et du délai. La performance est mesurée d’après la consommation budgétaire, en fonction de la valeur délivrée par l’équipe. Et cette valeur délivrée par rapport à la valeur attendue entraine la dynamique de réajustement budgétaire.

La réévaluation des coûts s’appuie sur les indicateurs suivants :

- Le budget prévisionnel.

- La vélocité, mesurée à partir de ce qui a été réalisé lors des itérations précédentes. On compare alors ce qui a été réalisé avec le planning prévu.

- Les demandes de modificationsde la part du client. Elles peuvent faire évoluer les coûts initialement prévus et doivent être discutées et arbitrées. Si elles sont prises en compte, elles doivent être estimées et ajoutées au coût initial provisionné.

Le contrôleur de gestion qui, dans une méthode classique, s’adressait principalement au seul chef de projet comme interlocuteur principal, échange désormais avec les collaborateurs métiers impliqués dans le portefeuille, et qui sont les plus à même d’évaluer les coûts réels de leurs travaux.

L’approche agile nécessite d’agir et de réagir aux besoins changeants avec une plus grande flexibilité et une plus grande efficacité. C’est pourquoi les contrôleurs de gestion doivent :

- Comprendre le mode agile, la souplesse et l’adaptation qu’il requiert. Par ailleurs, il est attendu des collaborateurs une capacité structurelle et autonome à simuler à la demande les effets de différentes options opérationnelles.

- Mettre en place une gouvernance adaptée (comitologie, revue fréquente des coûts en incluant toutes les parties prenantes). Il est question de s’attacher davantage à la façon dont les décisions sont prises qu’aux chiffres.

- Assurer l’acculturation au mode agile des parties prenantes (comptabilité/commissaires aux comptes/organes de normes internes),

- Revisiter le tableau de bord traditionnel pour adapter les KPI au nouveau modèle de pilotage de la performance (nombre de re-priorisations, respect des grandes enveloppes , justification et documentation des écarts…). Par exemple, la notion de build et de run fréquemment utilisée dans la gestion des budgets de la DSI est moins pertinente dans un environnement qui fonctionne en mode agile.

Il n’est donc pas toujours évident pour le service financier de se projeter dans une organisation en mode agile et d’imaginer de quelle manière sera impacté son travail. C’est pourquoi, comme pour tout projet de transformation et toute conduite du changement, il est très important d’expliquer aux équipes concernées le sens et l’intérêt de l’approche adoptée. La mise en place d’un budget agile et plus généralement de la méthode agile au sein d’une structure passe ainsi par un effort d’acculturation et d’implication de tous les membres impactés. C’est un véritable changement de culture qui doit être envisagé lors de la mise en place d’un budget agile.

En conclusion, la gestion agile du budget est un véritable atout pour la DSI… mais pas seulement !

Le processus de budgétisation traditionnel apparaît souvent lent et complexe. En effet, il requiert de déterminer plusieurs centres de coûts ainsi que plusieurs gestionnaires pour un même projet, et différents axes analytiques sont utilisés (infrastructure, équipement, build, run…). Si les contraintes et l’environnement évoluent, il est complexe de modifier un budget ou encore les personnes allouées au projet, dont les missions sont déjà planifiées. Il est également difficile d’évaluer l’investissement nécessaire pour un projet, et il arrive parfois que ce dernier soit arrêté parce que les investissements nécessaires s’avèrent plus importants que prévus.

Le modèle de budget agile intègre toutes les parties prenantes du projet afin de réaliser des prévisions réalistes. Cette approche responsabilise les acteurs et fonctionne uniquement si autonomie et confiance sont accordées aux équipes impliquées.

La gestion agile du budget s’avère être une alternative prometteuse et peut apporter ces fruits rapidement si elle est bien appliquée : non seulement pour la maîtrise des coûts projets au sein de la DSI, mais aussi au niveau de l’entreprise agile (financement d’initiatives stratégiques d’innovation, des projets RH, etc.). Enfin, comme pour toute transformation, la culture de l’entreprise doit être prise en considération et les populations concernées doivent être accompagnées.

Auteurs

Astrid Lecoanet Directrice Paris

Découvrir nos offres

Conseil

Les entreprises se transforment lorsque leurs équipes, leurs processus et leurs outils avancent conjointement derrière des objectifs partagés.

Technology and digital consulting

Découvrez notre pôle Digital et Technologies pour améliorer la performance de votre entreprise. Nous sommes spécialisés dans l'analyse de données, la transformation des solutions d'entreprise, l'assistance à la maîtrise d'ouvrage SI, l'automatisation des processus, ainsi que le conseil en stratégie et gouvernance des SI. Nous mettons à votre disposition notre expertise et notre expérience pour vous...