Plus d’infos ?

Stress tests 2018 du secteur bancaire

Pour l’année 2018 ils concerneront 48 banques européennes, dont 33 relevant de la zone euro représentant 70% des actifs bancaires. La Banque centrale européenne (BCE) a décidé d’étendre ces tests à 4 banques grecques non prévues initialement dans l’échantillon défini par l’EBA. Pour rappel ces tests sont effectués par les banques, lesquelles doivent ensuite transmettre leurs résultats à leur superviseur. À cet égard ils doivent utiliser une méthodologie commune développée par l’EBA, laquelle a été publiée en novembre 2017. Pour mémoire les zones testées sont : risque de crédit, risques de marché, risque opérationnel dont conduite, risque de contrepartie dont CVA, et marge nette d’intérêt.

Les autorités de supervision auront la responsabilité de réaliser le contrôle qualité et la vérification des résultats, préalablement à leur envoi à l’EBA. L’annonce des résultats de cet exercice 2018 se fera au plus tard le 2 novembre 2018, à l'exception des 4 banques grecques pour lesquelles ils seront avancés à mai.

Ce rendez-vous réglementaire, devenu incontournable, s’inscrit pleinement dans les prérogatives du pilier II du cadre prudentiel bâlois lequel régit le processus de surveillance prudentielle. En effet, les tests sont conçus pour fournir aux autorités, aux banques et aux autres acteurs du marché un cadre analytique commun permettant de comparer et d'évaluer systématiquement la résilience des banques européennes aux chocs économiques en estimant l’impact sur leurs profits et niveaux de capital.

Comme lors de 2016, il ne s’agit pas d’un exercice de type « pass or fail », en effet, les résultats des tests doivent permettre au superviseur de calibrer les éventuelles demandes additionnelles de fonds propres au titre du pilier 2 dans le cadre du processus de revue et d’évaluation dit SREP. A cet égard la BCE a annoncé que les banques devront couvrir tout déficit de fonds propres qui résulterait de l’implémentation du scénario de base. En revanche s’agissant du scénario adverse, la BCE fera une analyse au cas par cas pour décider d’éventuelles exigences de fonds propres additionnelles au titre du pilier 2.

Autre point notable, les stress tests incorporent pour la première fois les normes comptables IFRS 9. Ainsi les banques devront anticiper les dépréciations qui résulteraient de l’application du scénario adverse. A cet égard les banques devront considérer des hausses de provisions pour les situations où le provisionnement serait à maturité plutôt qu’à un horizon à 12 mois.

En tant que comité interne à la BCE en charge de la surveillance des risques macroprudentiels, l’ESRB (Comité européen du risque systémique) a, comme attendu, transmis à l’EBA le scenario adverse que les banques devront utiliser, dont l’horizon temporel s’étale de 2018 à 2020.

L’ESRB considère que ce scénario adverse doit refléter la concrétisation de quatre risques systémiques, considérés par l’institution comme d’importantes menaces pour la stabilité du système bancaire en Europe. Ces risques sont :

Dans l’hypothèse économique la plus adverse, l’UE ferait face à une récession qui se traduirait par un recul de 1,2% du PIB en 2018, de 2,2% en 2019, et d’une faible croissance de 0,7% en 2020. Par rapport aux prévisions actuelles l’UE perdrait 8,3% de croissance, et le chômage augmenterait parallèlement de 3,3 points. De plus cette récession s’accompagnerait d’une chute vertigineuse du marché immobilier de 28% en UE. Quant aux marchés d’actions, ceux-ci reculeraient de 21,5% en 2020, après des chutes brutales de près de 30% en 2018 et 27,2% en 2019.

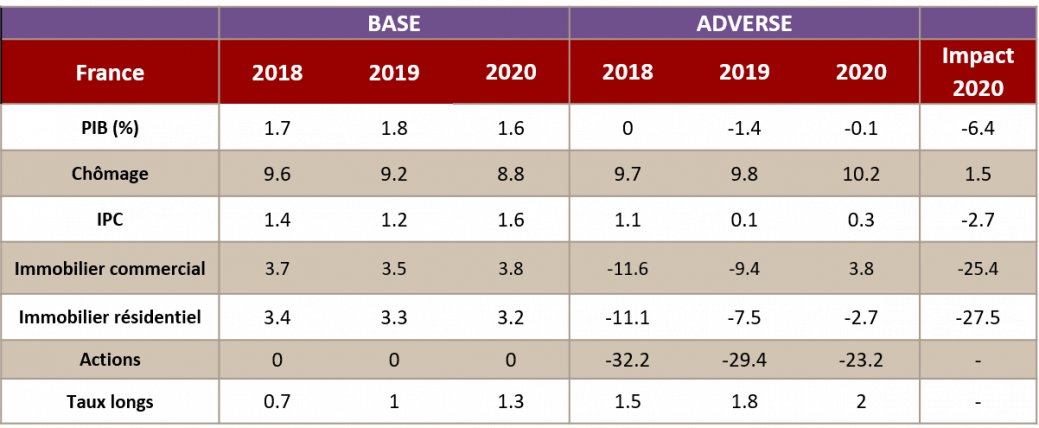

Concernant la France, les hypothèses dévoilées sont assez proches de celle pour l’Union dans son ensemble. A noter que le PIB chuterait moins qu’à l’échelle de l’Union, en revanche les marchés actions accuseraient sévèrement le coup, à l’instar de l’immobilier commercial et résidentiel (voir détail dans le tableau ci-dessous).

Enfin, quant au scénario de base, celui-ci est conforme aux prévisions des économistes de chaque banque centrale nationale des pays européens. S’agissant des pays tiers, les données prévisionnelles utilisées sont celles du Fonds Monétaire International (FMI).

Bâtir l’avenir des services financiers à l’aide de solutions novatrices

Toute l’actualité des services financiers. Restez informé des derniers enjeux et problématiques clés. Retrouvez les derniers Flash BankNews Mazars.

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.