Plus d’infos ?

Obligation de la « Loi Eckert »

Cette loi a été promulguée le 13 juin 2014 ; elle rend les nouvelles dispositions encadrant les démarches relatives aux comptes inactifs d’application obligatoire à compter du 1er janvier 2016. Plusieurs étapes sont prévues, selon les dispositions prévues par la loi que nous présentons ci-après.

Actuellement, la seule obligation légale à la charge des banques concernant les avoirs bancaires en déshérence est celle de leur reversement à l’État aux termes de la prescription trentenaire. Le code monétaire et financier ne comprend pas d’obligations spécifiques concernant les comptes inactifs, et la loi du 17 décembre 2007 concernait seulement les assureurs en les obligeant à s’informer activement du décès de leurs clients.

La nouvelle loi Eckert clarifie en premier lieu les définitions ; par comptes bancaires inactifs, il faut ainsi désormais entendre :

Les comptes gelés par décision de justice sont exclu du champ.

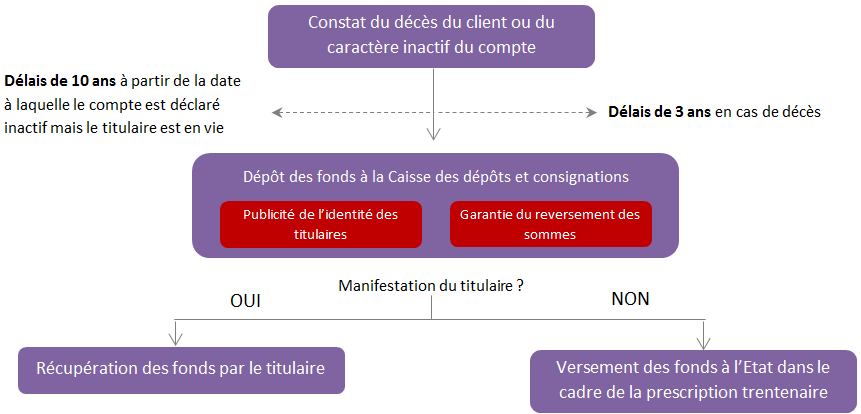

La loi Eckert impose aux banques une démarche de recherche active fondée a minima sur une consultation annuelle du répertoire national d’identification des personnes physiques (RNIPP), afin d’identifier les titulaires de comptes décédés le cas échéant par un croisement avec leurs bases internes.

Les banques devront également se montrer actives dans leur communication : elles devront informer les titulaires ou ayant-droits du caractère inactif de leur compte ; et publier chaque année le nombre de comptes inactifs ouverts dans leurs livres, le montant des dépôts, ainsi que le nombre et les montants déposés sur des comptes transféré à la CDC.

Il est à noter que les banques devront conserver les informations et documents relatifs aux comptes inactifs transférés à la CDC pendant toute la période de consignation des fonds. Elles devront également être en mesure de mettre à disposition de l’ACPR toute information jugée utile à l’exercice de sa mission de contrôle.

Autre règle phare introduite par la loi Eckert : le plafonnement des frais de tenue de comptes inactifs et commissions de toute nature se rapportant à ces comptes inactifs.

La loi s’en tient à poser le principe, dont les contours seront précisés par décret pris en Conseil d’Etat. Plusieurs questions demeurent encore ouvertes à ce stade pour sa mise en application : champ des frais concernés, modalités d’application du plafonnement (en valeur absolue ou en proportion de l’encours), traitement des frais sur les comptes liés à un compte inactif (cas d’un compte-courant non utilisé alors qu’un compte d’épargne continue d’être alimenté), etc.

L’Autorité de contrôle prudentiel et de résolution (ACPR) sera en charge du contrôle de ce dispositif. Les récentes sanctions édictées à l’encontre de sociétés d’assurance (blâme et sanctions pécuniaires) peuvent laisser présager une intensification des contrôles au sein des banques dès que cette loi sera entrée en vigueur.

Compte-tenu de ces évolutions législatives, les établissements financiers disposent donc d’encore quelques mois pour adapter leurs procédures internes de suivi des comptes inactifs, voir même leurs règles de tarification, après avoir fait un point sur leur stocks de comptes inactifs au sens de ce nouveau texte de loi.

Mazars propose une approche globale aux institutions bancaires et aux acteurs des marchés de capitaux. Pour les banques, nous offrons des services allant de l'audit à la transformation numérique, renforçant ainsi les contrôles internes et optimisant les processus pour une meilleure performance. Sur les marchés de capitaux, nous fournissons un soutien expert, allant de l'analyse des données à la conformité...

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.