Plus d’infos ?

Le traitement prudentiel des NPLs se précise

Cette décision attendue est motivée par la publication au Journal Officiel de l’Union européenne le 25 avril du Règlement n° 2019/630 du Parlement et du Conseil relatif à la couverture minimum des expositions non performantes, lequel correspond à un amendement au CRR. Désormais en application, ce règlement impose à l’ensemble des établissements de l’Union de déduire des fonds propres toute exposition devenue non performante, à un certain horizon. Il s’agit d’une mesure contraignante de Pilier 1, contrairement à l’addendum, lequel s’appliquant au cas par cas dans le cadre d’une mesure de Pilier 2. Ce dernier texte détaille les attentes de la BCE en termes de provisionnement prudentiel des NPLs, et sert de base au dialogue entre la banque et son superviseur, il n’est ainsi pas contraignant.

Considérant que les deux textes poursuivent le même objectif, et de plus comprennent des zones de chevauchement, la BCE a décidé de réviser son addendum à la lumière des dispositions définitives du règlement européen.

Dans le cadre de la guidance de la BCE de 2017 relative à la gestion des NPLs, les banques ont dû soumettre leurs plans stratégiques de réduction des NPLs à la BCE, dans le but de traiter les problèmes de stocks de NPLs détenus par les banques. A cet égard, le stock est considéré comme l’ensemble des NPLs identifiés avant le 1er avril 2018, date à partir de laquelle s’applique l’addendum sur les nouveaux NPLs identifiés. L’objectif affiché par la BCE est de soulager les bilans des banques avant une prochaine détérioration des conditions macroéconomiques, alors que le règlement Européen cherche à prévenir la constitution à l’avenir de nouveaux stocks de NPLs. Ainsi les règles de déduction instaurées par le règlement ne s’appliquent qu’aux nouveaux crédits originés à partir du 26 avril 2019, qui deviendront non performants. Si l'addendum ne s'appliquera pas à ces derniers, la BCE précise toutefois qu’elle regardera les risques induits par ces nouveaux NPLs avec une attention particulière.

S’agissant du stock, le communiqué de la BCE du 11 juillet 2018 indique que la BCE fixe les attentes de provisionnement au cas par cas par le biais des décisions SREP 2018 selon un « benchmark » des banques ayant des profils de ratios NPLs comparables, et fixe définitivement un calendrier de résolution des NPLs les plus anciens.

Le tableau ci-dessous résume la nouvelle articulation entre les textes relatifs au provisionnement prudentiel :

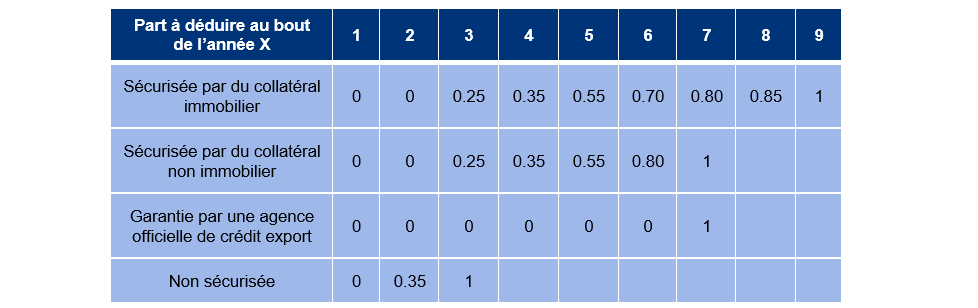

La BCE a décidé d’aligner l’échelonnement avec celui adopté dans le règlement européen, afin de favoriser la complémentarité entre les différents cadres. Pour rappel le provisionnement requis par le règlement sur les futurs NPLs d'expositions originées post 26 avril est comme suit :

Ainsi ces seuils constitueront les attentes de la BCE sur les expositions visées dont le périmètre est couvert par l’addendum.

Dès la fin 2020, la BCE entamera les discussions avec les établissements dans le cadre d’un processus de comply or explain au regard des attentes de l’addendum. Le résultat de ces discussions contradictoires servira à alimenter les SREP à compter de l’année 2021. A cet égard la BCE indique son intention de mettre en place un reporting spécifique courant 2020.

Concernant les guidelines de l’EBA relatives à la gestion des NPLs, la BCE considère que sa guidance de 2017 est parfaitement en ligne avec le texte de l’EBA. La BCE invite donc les banques de continuer à se mettre en conformité avec sa guidance.

S’agissant des guidelines de l’EBA relatives à la publication d’informations relatives aux NPLs et aux expositions ayant fait l’objet de concessions « forborne », applicable au 31 décembre 2019, la BCE soutient pleinement leur application et demande aux banques de s’y conformer pleinement à la date prévue.

Mazars propose une approche globale aux institutions bancaires et aux acteurs des marchés de capitaux. Pour les banques, nous offrons des services allant de l'audit à la transformation numérique, renforçant ainsi les contrôles internes et optimisant les processus pour une meilleure performance. Sur les marchés de capitaux, nous fournissons un soutien expert, allant de l'analyse des données à la conformité...

Toute l’actualité des services financiers. Restez informé des derniers enjeux et problématiques clés. Retrouvez les derniers Flash BankNews Mazars.

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.