Plus d’infos ?

Hors série: Vers le régime définitif de TVA

1er janvier 2020 : entrée en vigueur des « quick fixes »

Livraisons intra-communautaires (1) : deux nouvelles conditions de fond pour bénéficier de l’exonération de TVA

Pour rappel, en matière de TVA, la livraison d’un bien corporel s’entend du transfert du pouvoir de disposer de ce bien comme un propriétaire (article 256, II 1° du CGI). Lorsque ce bien est au départ de la France et à destination d’un autre Etat membre de l’Union Européenne, l’opération est qualifiée de livraison intracommunautaire (LIC) en principe exonérée de TVA.

A ce jour, les conditions de fond à respecter pour pouvoir bénéficier de l’exonération de TVA sont les suivantes :

-La livraison est effectuée à titre onéreux par un vendeur assujetti agissant en tant que tel à destination d’un acquéreur assujetti ou une personne morale non assujettie qui ne bénéficie pas dans son Etat membre du régime dérogatoire des PBRD ;-Le vendeur établit que le bien a été expédié ou transporté dans un autre Etat membre ;

-A la suite de l’expédition, le bien a physiquement quitté le territoire de l’Etat membre d’origine.

Le nouvel article 138 de la Directive n°2006/112/CE érige deux conditions de forme préalablement existantes en conditions de fond:

-Le vendeur devra être en possession du numéro d’identification à la TVA de l’acquéreur, numéro provenant d’un Etat membre autre que celui du départ de l’expédition, et s’assurer de sa validité avant la réalisation de la livraison intracommunautaire ;

-Le vendeur devra reporter chaque opération effectuée sur son état récapitulatif (par exemple en France, la déclaration d’échanges de biens ou DEB), sans erreur ou omission.

Quelles actions mettre en place dès à présent?

En principe, les opérateurs devraient d’ores et déjà obtenir et contrôler le numéro de TVA intracommunautaire de leurs clients.

Toutefois, à compter du 1er janvier 2020, la condition de possession et de validité de ce numéro étant érigée en condition de fond, il conviendra de s’assurer que ces contrôles sont effectivement et systématiquement réalisés notamment par un suivi régulier de la validité des numéros de TVA via la base VIES sera nécessaire (http://ec.europa.eu/taxation_customs/vies/?locale%3Dfr).

En outre, un audit des DEB à l’expédition pourra être utile afin de s’assurer que les règles sont bien comprises et appliquées par le Service de l’entreprise en charge de cet aspect déclaratif. Une formation du personnel de ce Service pourra également être utile. Le croisement des informations entre les DEB et les déclarations de TVA sera primordial.

Quelles précisions sont attendues?

Le sort des ventes à destination d’entreprises non encore immatriculées à la TVA (notamment les entreprises nouvellement créées) devra être précisé.

Livraisons intra-communautaires (2) : renforcement du régime de preuve du transport des biens

Pour pouvoir bénéficier de l’exonération de TVA applicable aux LIC, le vendeur doit être en mesure de justifier du départ effectif de la marchandise ainsi que de son arrivée dans l’Etat membre de destination.

Pouvant être apportée par tous moyens, la preuve devra désormais obéir aux nouvelles dispositions de l’article 45 bis du Règlement d’exécution UE/282/2011. Ainsi, à compter du 1er janvier 2020, le vendeur devra disposer :

-Soit de deux éléments de preuve figurant dans une première liste, à savoir : des documents relatifs à l’expédition ou au transport des biens, tels qu’un document ou une lettre CMR signé, un connaissement, une facture de fret aérien ou une facture du transport des biens ;

-Soit d’un élément de preuve figurant dans la première liste en combinaison avec un élément de preuve figurant dans une seconde liste, à savoir : une police d’assurance concernant l’expédition ou le transport des biens ou documents bancaires prouvant le paiement de l’expédition ou du transport des biens ; des documents officiels délivrés par une autorité publique telle qu’un notaire, confirmant l’arrivée des biens dans l’Etat membre de destination ; un récépissé délivré par un entrepositaire dans l’Etat membre de destination attestant l’entreposage des biens dans cet Etat membre.

Ces listes ne sont pas exhaustives, ce qui laisse une marge d’appréciation aux opérateurs et aux administrations en fonction des contraintes propres à chaque situation.

En outre, si l’expédition est réalisée par l’acquéreur ou pour son compte (sous l’Incoterm EXW par exemple), le vendeur devra être en possession d’une déclaration écrite de l’acquéreur, dont le contenu est fixé par le Règlement, attestant que les biens ont été transportés par lui-même et mentionnant l’Etat membre de destination.

Quelles actions mettre en place dès à présent?

Un audit des procédures internes existantes pourra s’avérer opportun afin de vérifier:

-Que les documents nécessaires à la démonstration de l’expédition sont bien collectés et conservés.

-Qu’en cas d’incoterm exworks, une prise de contact avec l’acquéreur est déjà prévue afin de démontrer l’envoi des biens hors de France.

Si ce n’est pas le cas à ce jour, une adaptation des procédures devra être mise en place. Un modèle d’attestation pourra être remis aux clients dans le cas des livraisons sous l’incoterm EXW afin que ceux-ci la retournent signée.

Enfin, il conviendra de s’assurer que les dispositifs actuels de contrôle, de conservation et de rapprochement de ces documents permettent de répondre aux nouvelles obligations. La documentation en matière de pise d’audit fiable devra le cas échéant être amendée afin de tenir compte de ces modifications.

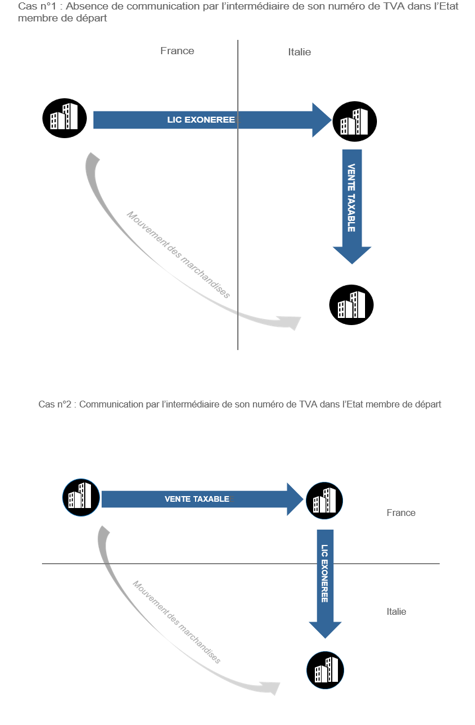

Clarification du régime des ventes en chaîne

Les opérations de ventes en chaîne sont composées de livraisons successives de mêmes biens, impliquant à minima trois opérateurs établis dans au moins deux Etats membres différents, et pour lesquels n’intervient qu’un seul transport intracommunautaire (depuis l’Etat membre de départ du fournisseur initial vers l’Etat membre du client final). Toute la difficulté liée à ces opérations en chaîne est l’identification de l’opération qui sera considérée comme une LIC exonérée, les autres opérations étant considérées comme des ventes locales dans les Etats concernés.

A ce jour, le régime de TVA des ventes en chaîne résulte de la jurisprudence de la Cour de Justice de l’Union Européenne (CJUE) et de l’interprétation retenue par les administrations fiscales locales (hors les cas d’opérations dites « triangulaires » dont le régime est prévu par la Directive actuellement applicable). Dans le but d’accroitre la sécurité juridique des opérateurs, le nouvel article 36 bis de la directive TVA fixe les règles de détermination de la vente qui sera considérée comme une livraison intracommunautaire exonérée au sein de la chaîne de transactions.

Aux termes de cet article, pour déterminer la livraison intracommunautaire exonérée de TVA, il est nécessaire d’identifier l’opérateur « intermédiaire », distinct du fournisseur initial, qui transporte ou expédie les biens (soit lui-même, soit par l’intermédiaire d’un tiers agissant pour son compte).

Par principe, la livraison intracommunautaire (LIC) correspondra à la vente entre le fournisseur initial et l’opérateur intermédiaire (schéma n°1). A titre dérogatoire, la vente réalisée par ce dernier correspondra à une LIC exonérée, à condition qu’il ait communiqué son numéro d’identification à la TVA attribué par l’Etat membre de départ des biens (schéma n°2).

Quelles actions mettre en place dès à présent?

Il conviendra d’identifier les opérations de livraisons successives existantes et de les analyser afin d’identifier, dès à présent, les opérateurs « intermédiaires ».

Le régime de TVA applicable à certaines opérations pourra être modifié à la suite de cette analyse, ce qui implique, en vue d’une application à compter du 1er janvier 2020, de prendre rapidement contact avec les autres opérateurs de la vente en chaîne pour s’accorder sur la mise en place pratique des nouvelles règles.

Les systèmes d’information devront prendre en compte les différents cas de taxation d’une même opération avec un opérateur, en fonction du numéro de TVA utilisé et fourni par ce dernier.

Quelles précisions sont attendues?

Lorsque la chaine de transactions impliquera plus de trois opérateurs, la question de la détermination de l’opération au titre de laquelle le transport sera imputé, et donc de la LIC, reste en suspens. Par ailleurs, l’articulation de ce nouveau régime avec la simplification en matière d’opérations triangulaires n’a pas été précisée.

L’identification de l’opérateur intermédiaire suscite également des interrogations, notamment au regard du concept de transport des biens : les Etats membres peuvent retenir des critères différents pour identifier l’opérateur auquel le transport est affecté (organisation matérielle du transport, facturation du transport, paiement, incoterm etc.).

Des difficultés peuvent également apparaitre lorsque le transport ou l’expédition est réalisée par le fournisseur initial ou le client final. En effet, dans ce cas aucun opérateur intermédiaire n’est identifié et le régime de TVA à appliquer dans cette hypothèse méritera d’être précisé.

Harmonisation du régime des ventes en dépôt

La Directive 2018/1910, telle que reprise par le projet de loi de finances pour 2020, vise à harmoniser le régime des ventes en dépôt. Une vente est dite « en dépôt » lorsque le fournisseur transfère des biens dans un autre Etat membre à destination d’un acquéreur identifié qui prélèvera les biens au fur et à mesure de ses besoins. Dans une telle hypothèse, le transfert de propriété n’intervient qu’au moment du prélèvement dans les stocks. Selon le régime actuel, et sauf tolérance particulière telle que celle applicable en France, chaque prélèvement s’analyse en une vente domestique soumise à la TVA locale.

Le fournisseur étranger doit alors s’immatriculer dans l’Etat membre de situation du stock, aux fins de déclaration des acquisitions intracommunautaires (AIC) taxables et, le cas échéant, de facturation de la TVA locale.

Aux termes du nouveau dispositif, le fournisseur étranger n’aura plus à s’identifier à la TVA dans chaque Etat membre où il a placé des biens sous contrat de dépôt, dès lors que le transfert de propriété intervient dans les douze mois suivant l’arrivée des biens dans l’Etat membre de stockage et que l’identité de l’acquéreur est connue lors du transfert des biens dans l’Etat membre de situation du stock.

En effet, le fournisseur sera réputé réaliser une LIC exonérée de TVA dans l’Etat de départ au moment de la vente du bien auprès de son client, ce dernier réalisant une acquisition intracommunautaire de biens.

Quelles actions mettre en place dès à présent?

Les opérateurs devront recenser et analyser leurs ventes en dépôt afin d’identifier celles permettant de bénéficier du nouveau régime prévu par la Directive. Dans l’affirmative, des procédures de désimmatriculation pourront être mises en œuvre dans certains Etats membres.

En effet, le fournisseur sera réputé réaliser une LIC exonérée de TVA dans l’Etat de départ au moment de la vente du bien auprès de son client, ce dernier réalisant une acquisition intracommunautaire de biens.

Quelles précisions sont attendues?

Le délai de stockage, arrêté à douze mois par le dispositif, diffère de celui de trois mois fixé par la France, de sorte que la doctrine administrative actuelle devrait probablement être rapportée.

En outre, aucune précision n’a été apportée quant au lieu de stockage (chez le client ou chez un tiers). Il ne semble donc pas expressément exigé, pour l’application de ce régime, que les biens soient stockés chez le client.

Entre 2019 et 2021 : des règles nouvelles en matière de commerce électronique

Face à l’essor du commerce électronique, il était nécessaire pour le Conseil de l’Union Européenne d’adapter et de moderniser les règles de la directive TVA (2006/112/CE) afin de répondre au mieux aux nouveaux enjeux du marché numérique.

L’objectif premier est de mettre fin à la complexité du système TVA et au coût des obligations en la matière. Selon une étude réalisée par la Commission européenne en 2017, les coûts administratifs engagés par les entreprises qui vendent des biens en ligne sont estimés à 8 000 euros pour chaque pays de l'UE dans lequel elles réalisent des ventes. Il s'agit d'un coût considérable qui peut compromettre la croissance des opérateurs économiques en ligne, en particulier les petites et moyennes entreprises.

Le second objectif est de réduire les pertes de recettes pour les États membres. Selon la même étude, la TVA non perçue dans l'UE en raison du non-respect des règles applicables aux ventes transfrontalières en ligne est estimée à 5 milliards d'euros par an. Ce chiffre pourrait atteindre 7 milliards d'euros d'ici 2020.

Enfin, l’exonération de TVA à l’importation actuellement applicable pour les biens d’une valeur inférieure à 22 euros conduit certaines entreprises établies hors de l’UE à indiquer frauduleusement un prix maximum de 22 euros pour certains biens coûteux tels que les téléphones portables et les tablettes afin de ne pas payer de TVA. Il en résulte une rupture dans les conditions de concurrence avec les opérateurs établis au sein de l’UE. .

Prestations de télécommunication, de radiodiffusion et de télévision et services électroniques : mise en place d’un nouveau régime dès 2019 nouvelles en matière de commerce électronique

Face à l’essor du commerce électronique, il était nécessaire pour le Conseil de l’Union Européenne d’adapter et de moderniser les règles de la directive TVA (2006/112/CE) afin de répondre au mieux aux nouveaux enjeux du marché numérique.

L’objectif premier est de mettre fin à la complexité du système TVA et au coût des obligations en la matière. Selon une étude réalisée par la Commission européenne en 2017, les coûts administratifs engagés par les entreprises qui vendent des biens en ligne sont estimés à 8 000 euros pour chaque pays de l'UE dans lequel elles réalisent des ventes. Il s'agit d'un coût considérable qui peut compromettre la croissance des opérateurs économiques en ligne, en particulier les petites et moyennes entreprises.

Le second objectif est de réduire les pertes de recettes pour les États membres. Selon la même étude, la TVA non perçue dans l'UE en raison du non-respect des règles applicables aux ventes transfrontalières en ligne est estimée à 5 milliards d'euros par an. Ce chiffre pourrait atteindre 7 milliards d'euros d'ici 2020.

Enfin, l’exonération de TVA à l’importation actuellement applicable pour les biens d’une valeur inférieure à 22 euros conduit certaines entreprises établies hors de l’UE à indiquer frauduleusement un prix maximum de 22 euros pour certains biens coûteux tels que les téléphones portables et les tablettes afin de ne pas payer de TVA. Il en résulte une rupture dans les conditions de concurrence avec les opérateurs établis au sein de l’UE. .

Prestations de télécommunication, de radiodiffusion et de télévision et services électroniques : mise en place d’un nouveau régime dès 2019

Applicable au 1er janvier 2019

Le régime des prestations de télécommunication, de radiodiffusion et services électroniques a déjà connu d’importantes modifications avec l’adoption de la Loi de finances pour 2019. Cette loi rend applicable à compter du 1er janvier 2019 une partie de la directive Union Européenne (UE) du 5 décembre 2017.

Ainsi, les règles de territorialité applicables à ces prestations lorsqu’elles sont fournies à des preneurs non-assujettis sont modifiées avec l’instauration d’un seuil de 10 000 euros de chiffre d’affaires en deçà duquel les services visés seront taxés dans l’Etat membre d’établissement du prestataire. Le cas échéant, une option est possible pour que le lieu des prestations fournies à des preneurs non assujettis soit situé dans l’Etat de résidence du preneur.

Le seuil de 10 000 euros de chiffres d’affaires hors taxe s’apprécie en tenant compte de l’ensemble des prestations fournies à des personnes non assujetties établies dans des Etats membres autres que le lieu d’établissement du prestataire.

Il convient de noter que dans les hypothèses suivantes les règles de territorialités restent inchangées:

•Prestation fournie par un prestataire établi hors de l’UE à des preneurs non assujettis dont la résidence est située dans l’UE;•Prestation fournie par un prestataire situé dans un Etat membre de l’UE à des preneurs non assujettis établis dans un pays tiers.

Le régime du guichet unique (MOSS), permettant aux prestataires de satisfaire à toutes leurs obligations en matière de TVA dans les différents Etats membres par l’intermédiaire d’un seul portail électronique, a également été modifié pour être étendu aux prestataires établis dans un pays tiers mais identifiés à la TVA dans l’UE.

Enfin, les règles de facturation ont été simplifiées pour les assujettis qui utilisent le guichet unique. Les factures doivent désormais être établies selon les règles édictées par l’Etat d’identification du prestataire de service.

Quelles actions mettre en place dès à présent ?

Si cela n’a pas encore été fait, il conviendra d’adapter les logiciels utilisés par les prestataires afin de pouvoir effectuer un suivi précis du chiffre d’affaires et apprécier le dépassement du seuil de 10.000 euros. En pratique, étant donné le niveau de ce seuil, cette obligation de suivi devrait uniquement concerner les très petites entreprises et les entreprises nouvelles.

Les modalités de facturation ont dû en principe être ajustées et les logiciels de facturations mis à jour.

Mini-guichet unique : Extension à toutes les prestations de services intracommunautaires au profit de non-assujettis

Applicable au 1er janvier 2021

A compter du 1er janvier 2021, l’ensemble des prestations de services effectuées au profit de personnes non-assujetties seront éligibles au régime du guichet unique (exemple : prestations de services portant sur un immeuble, location courte durée de véhicules de transport).

Quelles actions mener dès à présent ?

Les opérateurs doivent, dès à présent, identifier les flux visés par cette réforme et prévoir d’engager, dès le 1er janvier 2021, des procédures de désimmatriculation à la TVA dans les Etats concernés.

Quelles précisions sont attendues ?

La mise en place du guichet unique généralisé supposera, pour les Etats, d’anticiper la collecte des informations afin d’inscrire tous les opérateurs concernés. Une collecte anticipée des informations pourrait être mise en place dès le dernier trimestre de l’année 2020.

Ventes à distance de biens : un alignement du régime sur les services électroniques

Applicable au 1er janvier 2021

Une réforme du régime des ventes à distance de biens est prévue par la directive UE 2017/2455 du 5 décembre 2017. Les règles prévues devront être transposées par les Etats membres au plus tard le 1er janvier 2021. En France, le projet de Loi de finances pour 2020 prévoit cette transposition à effet au 1er janvier 2021.

La définition des ventes à distance intracommunautaires sera légèrement modifiée. La qualification de vente à distance sera désormais également retenue lorsque le vendeur interviendra seulement indirectement dans le transport ou l’expédition des biens.

La règle principale de taxation sera inchangée, mais le seuil de chiffre d’affaires au-delà duquel la taxation interviendra au lieu d’établissement du destinataire non assujetti se trouve modifié. En effet :

-Aux seuils applicables dans chaque Etat membre sera substitué un seuil unique, apprécié en tenant compte des ventes à distance réalisées à destination de tous les Etats membres de l’UE ;-Ce seuil sera fixé à 10.000 euros, au lieu des seuils de 35.000 ou 100.000 euros actuellement applicables selon les Etats. Il sera commun aux ventes à distance et aux prestations électroniques.

Tant que le seuil ne sera pas dépassé, le lieu des ventes à distance sera situé dans l’Etat d’établissement du vendeur. Au-delà, la TVA du lieu de situation de l’acquéreur non assujetti sera applicable.

En outre, à compter du 1er janvier 2021, le régime du guichet unique sera être étendu à l’ensemble des ventes à distance de biens à destination de non-assujettis.

Quelles actions mettre en place dès à présent ?

A l’instar des prestations de télécommunication, de radiodiffusion et de télévision et services électroniques, le chiffre d’affaires des ventes à distance de biens devra faire l’objet d’un suivi précis. Les concepteurs de logiciels devront veiller à adapter ceux-ci à cette fin.

Création du régime particulier des biens importés

Applicable au 1er janvier 2021

La directive UE 2017/2455 prévoit de nouvelles règles de territorialité pour les ventes à distance de biens préalablement importés, lorsqu’ils sont contenus dans des envois dont la valeur n’excède pas 150 euros :

•Si l’Etat membre d’importation diffère de l’Etat membre de destination finale, le lieu de la livraison sera situé dans l’Etat membre de destination finale ;•Si l’Etat membre d’importation est également l’Etat membre sur le territoire duquel se trouve le lieu de l’arrivée du transport, le lieu de la livraison se trouvera dans cet Etat.

Ce régime s’accompagne de la mise en place d’un guichet unique relatif à ces opérations. L’utilisation de ce guichet unique permet à l’assujetti (établi ou non au sein de l’UE) réalisant les ventes à distances de biens importés d’être dispensé d’acquitter la TVA à l’importation.

Enfin, serait supprimée la franchise fiscale pour les biens importés d’une valeur inférieure à 22 euros.

En France, ces dispositions sont reprises par le projet de Loi de finances pour 2020, avec une application au 1er janvier 2021.

Un rôle renforcé des intermédiaires électroniques

Applicable au 1er janvier 2021

La directive UE 2017/2455 prévoit également de renforcer le rôle des intermédiaires électroniques dans le cadre des ventes à distance. Ces mesures ont été reprises par le projet de Loi de finances pour 2020, avec une application au 1er janvier 2021. Les opérateurs qui faciliteront les ventes à distance suivantes de biens via une interface électronique telle qu’une place de marché, une plateforme, un portail ou un dispositif similaire seront réputés avoir reçu et livré ces biens eux-mêmes aux clients non-assujettis dans les cas suivants :

•Ventes à distance de biens importés d’une valeur intrinsèque ne dépassant pas 150 euros et bénéficiant du régime simplifié décrit ci-avant (quel que soit le lieu d’établissement du vendeur) ;•Ventes domestiques ou ventes à distance de biens pris sur le marché communautaire et vendus par un vendeur non établi dans l’UE, quelle qu’en soit la valeur.

Afin d’acquitter la TVA due sur les ventes à distance, les plateformes pourront utiliser le guichet unique. Elles pourront également bénéficier de l’exonération de la TVA à l’importation pour les ventes à distance de biens importés d’une valeur inférieure à 150 euros (v. ci-dessus).

Quelles actions mettre en place dès à présent ?

Les intermédiaires électroniques doivent, dès à présent, préparer la refonte de leurs systèmes d’information afin qu’un suivi des ventes à distance puisse être réalisé à compter du 1er janvier 2021. Il conviendra d’identifier les ventes concernées par les nouvelles dispositions et d’organiser la collecte et le reversement de la TVA due.

Les opérateurs utilisant les plateformes électroniques devront également être sensibilisés à ce nouveau régime, notamment dans le cadre de l’établissement de leurs prix.

Quelles précisions restent attendues ?

L’élargissement du guichet devrait obliger les Etats membres à mettre en place en amont une collecte des données nécessaires à l’enregistrement des sociétés et intermédiaires au guichet unique. En effet, il serait demandé aux Etats membres d’autoriser les assujettis à transmettre à partir du 1eroctobre 2020 l’ensemble des informations requise pour l’enregistrement au guichet unique (selon la proposition de règlement COM/2018/821).

Changements à venir d’ici 2022 : Notion de livraisons intra-Union et création du statut d’assujetti certifié

En vue de la mise en place du régime définitif de TVA, la Commission européenne a publié deux propositions de directives, en attente d’adoption définitive.

La notion de « livraison intra Union » de biens serait introduite. Cette notion recouvre les livraisons de biens entre deux assujettis, les biens étant transportés d’un Etat membre à un autre (article 14 de la proposition de directive du 25 mai 2018).

Le lieu de taxation de ces livraisons intra Union serait désormais situé dans l’Etat membre de destination des biens. Cette nouvelle définition mettra fin au raisonnement actuel qui consiste à distinguer, pour de telles opérations, une livraison intracommunautaire exonérée dans l’Etat membre de départ et une acquisition intracommunautaire taxable dans l’Etat membre de destination des biens. Il s’agira donc de caractériser une opération unique taxable dans l’Etat de destination, le redevable de la TVA étant le vendeur qui devra alors s’immatriculer à la TVA locale.

Dans cette lignée, un statut d’«assujetti certifié » serait mis en place. Le client reconnu comme tel pourra continuer à auto liquider la TVA dans l’Etat destination des biens, évitant ainsi au vendeur de s’identifier dans chaque Etat membre de destination.

Pour bénéficier du statut d’assujetti certifié, les personnes concernées devront remplir les trois critères cumulatifs suivants :

-Ne pas avoir commis d’infractions graves et répétées en matière fiscale, pénale et douanière liées à l’exercice d’une activité économique ;-Démontrer le niveau élevé de ses contrôles internes (notamment piste d’audit fiable certifiée);-Présenter une attestation de solvabilité.

Une fois le statut obtenu, il sera intégré dans une base commune d’informations et reconnu par tous les Etats membres de l’Union.

Afin de mettre en place ce nouveau régime de taxation, il est prévu de simplifier les règles de facturation des livraisons intra Union : les règles de facturation de l’Etat membre de départ des biens seront les seules applicables. Par ailleurs, la DEB devrait être supprimée.

Quelles actions mettre en place dès à présent ?

Bien que les conditions d’accès à ce statut ne soient pas encore définitives, les opérateurs doivent, dès à présent, porter une attention particulière aux contrôles internes réalisés. La piste d’audit fiable, déjà imposée par la France en matière de facturation, constituera un élément déterminant dans l’accès à ce statut.

MAZARS ET MAZARS SOCIÉTÉ D’AVOCATS:

DES PARTENAIRES DE CHOIX POUR VOUS ACCOMPAGNER SUR VOS PROBLÉMATIQUES LIÉES À L’ANTICIPATION ET L’IMPLEMENTATION DE CES NOUVELLES REGLES AU SEIN DE VOTRE ORGANISATION.

Face aux évolutions majeures et rapides des législations fiscales, Mazars et Mazars société d’avocats ont conçu une offre dédiée aux entreprises ayant une activité à l’international.

Notre équipe, composée d’avocats, de fiscalistes et de consultants, vous accompagne sur l’ensemble de vos questions de fiscalité internationale, notamment en matière de TVA.

Nous nous engageons sur des solutions pragmatiques, efficaces et sur-mesure pour vous permettre d’assurer une prise en compte rapide de ces nouvelles mesures, en conformité avec les exigences des différentes administrations fiscales impliquées.

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.