Découvrir l'étude

Etat des lieux des sanctions ACPR de 2015 à 2019

La Commission des sanctions a pour mission de sanctionner les manquements aux dispositions législatives et réglementaires et applicables aux entités soumises au contrôle de l’ACPR. Cet état des lieux se base sur une analyse du Registre officiel des sanctions de l’ACPR de 2015 à fin 2019.

Le nombre annuel de sanctions en banque est plutôt stable alors qu’il présente une tendance à la baisse dans le secteur de l’assurance depuis 2017, avec une légère remontée sur 2018 et 2019. Néanmoins, si le nombre de sanctions reste globalement stable, le montant des sanctions a significativement augmenté sur 2017 et 2018. Ainsi, le montant total des sanctions a atteint une somme de plus de 69 M€ en 2018, contre 26 M€ en 2017, et moins 10 M€ en 2016 et en 2015.

Quels enseignements tirer des sanctions dans le secteur bancaire ?

|

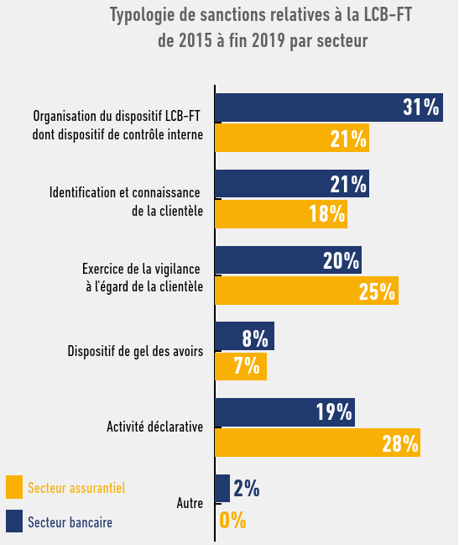

| Les banques sont globalement plus touchées par les sanctions liées à la LCB-FT que les organismes d’assurance, que ce soit en termes de nombre ou de montant. Les typologies de griefs sont similaires aux griefs prononcés à l’encontre d’assureurs, même si ces derniers ont réceptionné significativement plus de griefs relatifs à l’activité déclarative (défaut, manque de qualité, délais de remontée des déclarations de soupçon). Parmi les sanctions les plus lourdes prononcées à l’encontre d’acteurs du secteur bancaire, plus de la moitié comprennent un grief lié au dispositif de contrôle interne. |

Les enseignements des démarches de risk management en matière de maîtrise du risque de BC-FT

Au-delà des exigences réglementaires, en raison de sa typologie et des techniques mises en place, la LCB-FT constitue une activité de risk management. Selon la classification de l’IFACI (Institut français de l’audit et du contrôle internes), ainsi qu’au sens de « Solvabilité II », le risque de BC-FT est un risque de non-conformité, qu’il s’agit d’identifier et de gérer dans le cadre de la maîtrise des risques globale de l’organisation.

La méthodologie utilisée dans le cadre de l’ANR et suivant les recommandations du GAFI, peut être appliquée au niveau des organismes d’assurance par l’analyse d’un croisement entre les vulnérabilités au risque de BC-FT et les menaces. L’utilisation d’une méthodologie de scoring permet alors au management d’identifier les vulnérabilités du portefeuille, alors que l’exploitation des bases incidents et indicateurs de suivi pertinents offre la possibilité de mettre en avant les potentielles menaces en matière de blanchiment et de financement du terrorisme. Cette approche par les risques doit néanmoins s’inscrire dans une démarche globale de risk management, afin de favoriser la diffusion de la culture du risque et de la vigilance vis-à-vis du risque de BC-FT.

Vous souhaitez découvrir l'étude ? Remplissez le formulaire ci-dessous