Plus d'infos ?

L'année 2015 se distingue par une augmentation significative du volume d’information communiqué sur la mise en application de la directive solvabilité II.

Nous avons analysé les évolutions des ratios Solvabilité I et Solvabilité II. Pour les acteurs publiant leur ratio, il ressort un ratio Solvabilité I moyen de 230% contre 201% pour le ratio Solvabilité II à fin 2015. Cette diminution liée au passage sous Solvabilité 2 était attendue compte tenu du caractère plus contraignant de ce nouveau référentiel.

Pour présenter les analyses quantitatives de la décomposition du SCR par risque, nous avons exclu les effets de diversification et agrégé :

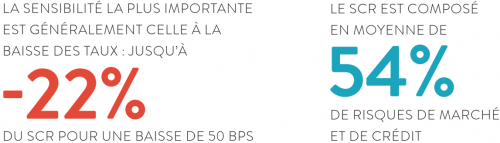

Notre analyse met en évidence qu’en moyenne, les risques de marché et de crédit représentent plus de la moitié du SCR. La pondération du risque de marché et de crédit dans le SCR varie de 9% à 74% en fonction des acteurs. Cette disparité s’explique par l’activité des compagnies. Un réassureur avec peu d’interactions actif-passif présentera moins d’exposition aux risques financiers sur son bilan et beaucoup plus de prise de risque en termes de souscription.

Les treize groupes d’assurance de notre panel ayant communiqué sur Solvabilité II ont précisé s’ils ont utilisé un modèle interne (partiel ou complet) ou la formule standard ainsi que le cas échéant, l’approbation par le superviseur du modèle interne.

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.