Plus d’infos ?

CVA : capitalisation du risque de marché

Le comité de Bâle cherche à moderniser son approche sur la capitalisation du risque de marché de CVA, qui accumule un certain retard méthodologique par rapport à deux textes normatifs et réglementaires couvrant des thèmes voisins :

Le comité a cherché également à palier certaines faiblesses du dispositif actuel, notamment en termes d’exhaustivité des sources de variabilité de la CVA considérées pour le calcul du capital.

Les méthodes actuelles de capitalisation ne prennent pas en compte l’ensemble des sources de variabilité de la CVA.

Ces méthodes ne poussent pas les établissements à s’immuniser contre le risque de variabilité EAD de la CVA (risque de variation des valorisations des dérivés, risque de variation de l’exposition future anticipée). Au contraire, elles les en dissuadent car les banques qui ont fait le choix de couvrir la variabilité des EAD sont pénalisées lors du calcul du capital réglementaire : les instruments de couverture sont considérés comme des positions de trading et consomment du capital.

Ce point étant identifié, le nouveau cadre méthodologique aura pour objectif de traduire l’ensemble de la variabilité de la CVA, qu’elle provienne des EAD ou des spreads. Un objectif complémentaire sera de rendre possible la reconnaissance des réductions du risque résultant des instruments de couverture de l’EAD.

Au cours des dernières années, la CVA a changé de statut. Il y a cinq ans, il s’agissait d’une réserve pour risque de contrepartie, dont la mesure reposait sur des méthodes très variées entre établissements, et pouvait intégrer une part non négligeable de jugement d’expert. Les travaux approfondis des établissements, de leurs commissaires aux comptes et des superviseurs ont depuis permis une réelle convergence –au moins dans les principes généraux - des modalités de détermination du CVA.

Dans le même temps, il a également été observé une convergence des méthodologies comptables vers les méthodologies de gestion (Front Office), en ligne avec l’esprit d’IFRS 13 qui cherche à aligner les justes valeurs comptables sur des valeurs de transactions.

En parallèle, le cadre réglementaire n’a pas évolué et il est encore possible d’utiliser des méthodologies qui ne seraient plus admissibles pour la préparation des comptes.

La revue du texte réglementaire concernant le capital requis en raison de la variabilité de la CVA sera donc probablement l’occasion pour le comité de Bâle de mettre à jour les exigences techniques en termes de projection des EAD (utilisation de « probabilités risque neutres » notamment).

Nota Bene : le texte proposé ne remet pas en cause l’affirmation prudentielle que la DVA ne doit pas être considérée dans le calcul du capital.

Le comité de Bâle cherche également à moderniser le traitement du risque de marché du trading book. Il a notamment pour objectif :

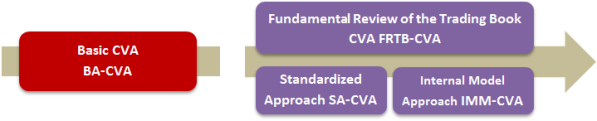

En conséquence, le comité de Bâle a entrepris le projet de « Revue Fondamentale du Trading Book » (Fundamental Review of the Trading Book - FRTB) répondant à l’ensemble de ces objectifs.

Dans un souci de cohérence du traitement du risque de marché, le comité de Bâle a choisi d’aligner les principes proposés de détermination du capital réglementaire de la CVA sur ceux envisagés pour la FRTB.

Comme dans la plupart des textes réglementaires récents, le texte proposé permettra de déployer des méthodes plus ou moins complexes selon la taille et les ressources des banques. Deux groupes d’approches sont proposées :

Au-delà du fait que les modalités de calcul entre les approches sont différentes, nous notons une disparité de traitement fondamentale concernant la couverture du risque EAD :

Enfin, il convient de rappeler que la DVA n’étant pas reconnue dans le cadre prudentiel, les établissements les plus avancés (FRTB-CVA) devront ajuster la couverture de la variabilité EAD afin d’arbitrer entre deux objectifs contradictoires :

[1] Basel Committee on Banking Supervision, Review of the Credit Valuation Adjustment Risk Framework : http://www.bis.org/bcbs/publ/d325.pdf

Mazars propose une approche globale aux institutions bancaires et aux acteurs des marchés de capitaux. Pour les banques, nous offrons des services allant de l'audit à la transformation numérique, renforçant ainsi les contrôles internes et optimisant les processus pour une meilleure performance. Sur les marchés de capitaux, nous fournissons un soutien expert, allant de l'analyse des données à la conformité...

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.