Lutte contre la fraude fiscale : bilan de l’année 2021

Le 14 avril 2022 |

Les chiffres clés de la lutte contre la fraude fiscale de l’année 2021 ont été publiés dans un communiqué de presse du Ministère de l’Économie, des Finances et de la Relance, n°2098 du 3 mars 2022.

Les chiffres clés de la lutte contre la fraude fiscale de l’année 2021 ont été publiés dans un communiqué de presse du Ministère de l’Économie, des Finances et de la Relance, n°2098 du 3 mars 2022.

La lutte contre la fraude fiscale a retrouvé son niveau d’avant crise sanitaire

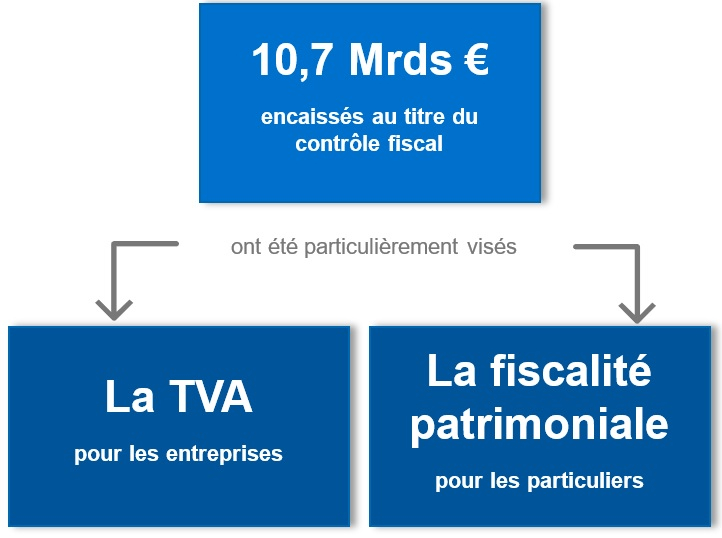

L’année 2021 se présente comme une année de lutte intensive contre la fraude fiscale, a contrario de l’année 2020 marquée par la crise sanitaire (période de suspension des contrôles).

Pour mémoire, concernant la TVA, l’Union européenne a estimé, en 2019, un manque à gagner de 134 milliards d'euros. Face à ce constat, des actions (réformes de la réglementation) ont été mises en place à plus ou moins court terme au niveau communautaire (réforme du commerce électronique par exemple) mais également dans chaque Etat membre avec une attention particulière des administrations fiscales.

Il est donc fortement recommandé d’être particulièrement vigilant quant aux risques que représente aujourd’hui le traitement TVA (exonération, droit à déduction, autoliquidation, crédit de TVA, taux ...) appliqué aux différentes opérations des entreprises sur un plan national mais également international (e-commerce, importations, ventes en chaine, ventes à destination des particuliers...).

Une attention toute particulière doit également être portée aux obligations de forme et déclaratives mises en place par les Etats membres : en France, au-delà du FEC et de la piste d’audit fiable, la facturation électronique et le e-reporting devraient très rapidement, dès leur entrée en vigueur, permettre notamment à l’administration fiscale d’identifier rapidement les fraudes à la TVA.

Les techniques de contrôle fiscal évoluent

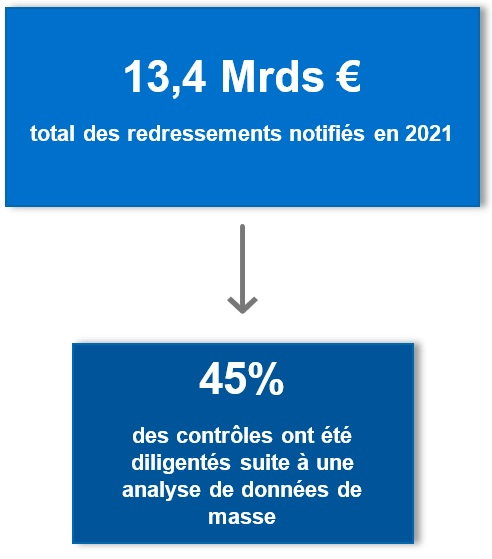

Si les méthodes traditionnelles de contrôle (contrôle sur pièces et contrôle sur place) sont toujours utilisées, la Direction Générale des Finances Publiques (DGFiP) a de plus en plus recours à l’analyse de données de masse (datamining), pour cibler les contrôles à effectuer.

Pour rappel, le datamining consiste en l’étude de toutes les informations dont la DGFiP dispose. Les données extérieures aux déclarations fiscales sont ainsi exploitées par la DGFiP (par exemple les données des plateformes collaboratives ou les données collectées sur les réseaux sociaux).

Le renforcement du datamining s’appuie notamment sur les différentes obligations de reporting mises, progressivement, à la charge des entreprises.

Pour rappel, les entreprises doivent être en mesure de présenter le Ficher des Ecritures Comptables (FEC) à l’administration fiscale en cas de contrôle.

De surcroît, lors des contrôles fiscaux, l’Administration réclame de manière de plus en plus systématique la documentation de piste d’audit fiable.

Enfin, avec la généralisation de la facturation électronique, à partir du 1er juillet 2024, les entreprises auront l’obligation de transmettre les données de facturation, à destination de l’administration fiscale. S’ajouteront en outre les données insérées au e-reporting.

Renforcement des grands axes de la mission de contrôle de l’administration fiscale

Pour rappel, l’Administration déclare se positionner davantage dans une nouvelle relation de confiance avec les entreprises depuis plusieurs années. Cette relation repose sur un accompagnement en amont des entreprises dans leurs processus déclaratifs, pour l’ensemble des impositions relevant de la DGFiP.

En 2021 :

L’accompagnement fiscal proposé aux petites et moyennes entreprises1 a pour but de permettre le traitement des questions fiscales que ces entreprises rencontrent dans le cadre de leurs opérations économiques, et qui présentent des enjeux et risques élevés.

Pour les entreprises de taille intermédiaire2 et les grandes entreprises3, un partenariat fiscal peut être mis en place dans le but d’établir une relation entre une société et un référent au sein de l’administration fiscale, afin de confirmer le traitement fiscal de certains points et enjeux à risques.

Enfin, toutes les entreprises ont la possibilité de déposer un rescrit fiscal afin d’obtenir une prise de position de la part de l’administration fiscale sur une situation de fait précise. Cette position est opposable à l’Administration dans le cadre d’un contrôle fiscal.

Il est recommandé d’évaluer, en amont, la pertinence de l’utilisation de chacun de ces dispositifs au regard de chacune des situations de fait.

1 PME : entreprises de moins de 250 salariés et réalisant un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total du bilan annuel n’excédant pas 43 millions d’euros

2 ETI : entreprises n’étant pas des petites et moyennes entreprises ou des micro-entreprises, comptant moins de 5000 salariés et réalisant un chiffre d’affaires annuel n’excédant pas 1,5 milliard d’euros ou un total du bilan n’excédant pas 2 milliards d’euros

3 Grandes entreprises : entreprises n’étant pas des entreprises de taille intermédiaire, des petites et moyennes entreprises ou des micro-entreprises

Auteur

Découvrir nos offres

Fiscalité et Juridique

Les problématiques fiscales et juridiques sont au cœur des préoccupations des entreprises. Mazars et Mazars Société d’Avocats ont développé une offre de service complète.

Fiscalité

Vision et innovation pour vous guider à travers un paysage fiscal en constante évolution.

Juridique

Les réglementations évoluent à un rythme de plus en plus rapide. Les équipes de direction sont sous pression pour suivre le rythme. Notre équipe internationale apporte une perspective à la fois locale et globale avec une approche pratique à vos contraintes juridiques et légales.