Sécuriser le dispositif de financement des commandes garanti par l’État

Le 13 novembre 2020 |

En raison de la crise, l’État a mis en place divers systèmes pour aider les sociétés à sécuriser leur trésorerie, nerf de cette guerre sanitaire. Si certaines entreprises ont d’ores et déjà pu bénéficier d’un Prêt Garanti par l’État (PGE), les sociétés d’affacturage se sont vu débloquer 20 milliards d’euros pour aider leurs clients dans la gestion de leur BFR, par le biais du financement du carnet de commandes avec une garantie de l’État. Attention, ce mécanisme innovant et encadré par l’arrêté du 4 septembre 2020 du ministère de l’Économie, des Finances et de la Relance s’éteindra pour le moment le 31 décembre 2020.

En raison de la crise, l’État a mis en place divers systèmes pour aider les sociétés à sécuriser leur trésorerie, nerf de cette guerre sanitaire. Si certaines entreprises ont d’ores et déjà pu bénéficier d’un Prêt Garanti par l’État (PGE), les sociétés d’affacturage se sont vu débloquer 20 milliards d’euros pour aider leurs clients dans la gestion de leur BFR, par le biais du financement du carnet de commandes avec une garantie de l’État. Attention, ce mécanisme innovant et encadré par l’arrêté du 4 septembre 2020 du ministère de l’Économie, des Finances et de la Relance s’éteindra pour le moment le 31 décembre 2020.

Un dispositif réglementé dès la commande pour améliorer la gestion du BFR

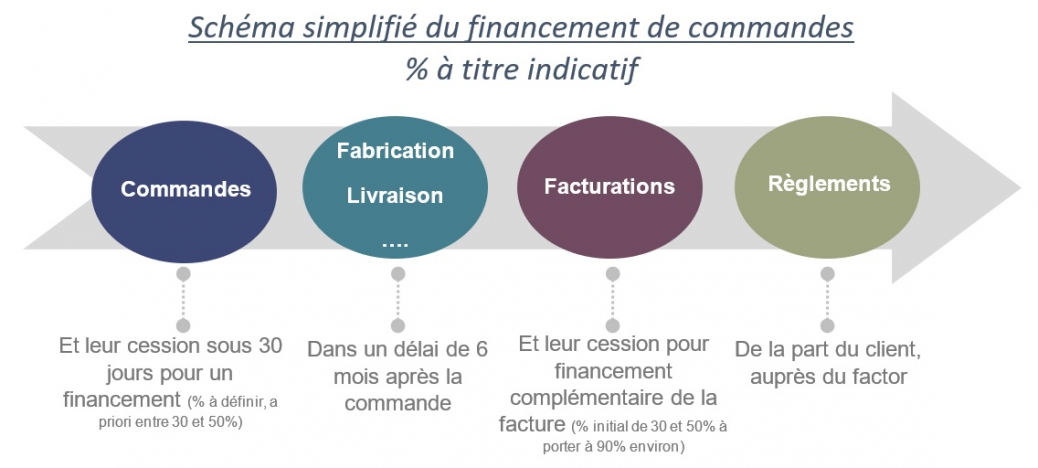

Depuis juillet 2020, les commandes peuvent être cédées à une société agréée lorsqu’elles sont fermes et définitives et confirmées par le cédant bénéficiaire du financement.

Pour accéder à ce service, il n’est pas nécessaire d’avoir un contrat antérieur avec un affactureur : la conclusion d’un contrat nouveau avec un factor peut permettre à des entreprises non initiées de profiter de cette nouvelle mesure. Il est également possible de bénéficier du financement de commandes par un avenant au contrat initial, pour les entreprises déjà utilisatrices de la cession de factures.

Pour qu’une commande soit éligible à la garantie de l’État, elle doit répondre à 3 critères :

- la commande doit être cédée au maximum 30 jours après sa date d’émission ;

- la facture doit être émise au plus tard 6 mois après la date d’émission de la commande et cela avant le 30 juin 2021 ;

- le cumul de financement ne doit pas dépasser le plafond de financement des commandes fixé contractuellement.

Cependant, l’affactureur peut prévoir contractuellement des critères supplémentaires comme la fourniture de documents probants pour des commandes inférieures à 500 K€, ou l’existence préalable d’un contrat de cession de factures.

Attention,seules les commandes sont garanties par l’État. Les factures ne le sont pas, même si elles se rattachent plus tard à des commandes ayant fait l’objet d’une garantie de l’Etat pour leur financement.

Un dispositif pragmatique et concret qui fonctionne

Si les principes théoriques du dispositif paraissent simples et clairs, il faut anticiper leur traduction concrète dans les processus opérationnels des entreprises. Certaines d’entre elles faisaient déjà appel à ce type de financement de façon confidentielle et sur des business qui pouvaient rendre le suivi plus simple ; c’est notamment le cas des entreprises aux commandes très peu nombreuses, mais dont les montants sont très importants.

En apportant des garanties aux organismes financiers, l’État tente de démocratiser l'utilisation de ce dispositif de financement de commandes : des entreprises de toute taille et de tous secteurs d’activité réfléchissent aujourd'hui à ce sujet de trésorerie. Mais en parallèle de la réflexion autour des impacts cash, les décideurs financiers doivent organiser et planifier les conséquences opérationnelles de ce nouveau mode de financement pour leurs équipes.

L'enjeu est de pouvoir s'assurer de la traçabilité de la commande jusqu'à la facture et son règlement, afin de justifier de la réalité de la commande d'un point de vue juridique, mais également de pouvoir lier la facture finale à la commande financée : car lors de l'émission de la facture, son financement doit se faire avec déduction du financement initial de la commande – qu'il est possible de considérer comme un acompte de financement. Il est donc indispensable d'avoir une piste d'audit fiable entre les différents éléments :

- Commande (approuvée par le client au-delà de 500 K€)

- Facturation de la commande

- Règlement de la facture

Et ce afin de pouvoir rapprocher les financements de commandes et de factures d'opérations économiques réelles et uniques, des règlements futurs qui éteindront le financement par le factor. La capacité des entreprises à fournir cette traçabilité et ces clés de rapprochement est l'un des critères d'éligibilité à ce type de financement de commandes dans le cadre de la garantie de l’État, mais même au-delà.

Le binôme comptabilité/DSI incontournable pour matérialiser le rapprochement du triptyque commande-facture-règlement

Tous les logiciels ne permettent pas nativement la traçabilité des commandes et du flux futur de livraison, facture et règlement. De multiples causes opérationnelles peuvent être à l'origine de ce défaut de lisibilité du rapprochement entre les éléments. Afin de rassurer son établissement financier, il faut parfois expliquer de façon pédagogique :

- que la réception de commandes EDI de la part de clients, directement interfacée avec les outils du fournisseur, peut générer un numéro de commande client différent de celui généré par l'outil de gestion des commandes du fournisseur lors de l'intégration de la commande EDI,

- qu’il est par nature difficile d'obtenir une signature sur une commande EDI,

- …

C’est pourquoi il est préférable de mettre en place un suivi extra comptable comme ci-dessous, afin de rapprocher l'ensemble des données :

Ce suivi est bien entendu fastidieux et chronophage, et son intérêt doit être mesuré au regard de la trésorerie complémentaire attendue par ce mode de financement.

Des documents probants alternatifs peuvent être utilisés pour contourner les exigences des factors. Par exemple, il est possible de remplacer les signatures de 1 500 commandes unitaires de quelques centaines d'euros envoyées en EDI par un client de la grande distribution, par la signature d'une attestation globale rédigée et signée conjointement entre le fournisseur et son client ; cette attestation listerait les commandes avec, pour chacune d'entre elles, le numéro, la date, le montant et les quantités. Et permettrait de justifier auprès de son factor, que les commandes sont réelles et fermes, afin d'en obtenir le financement. Il faut donc faire preuve de pragmatisme et bon sens durant cette phase de co-construction avec les factors qui, eux aussi, découvrent le dispositif en période mouvementée.

Dans la plupart des cas, les factors ouvriront un sous-compte dédié au financement des commandes pour permettre la différenciation des flux de commandes et de factures.

Il sera donc nécessaire dans un premier temps, de faire des cessions distinctes :

- la première concernera les factures cédées antérieurement, sans avoir fait l'objet de cession de commande,

- la seconde cession concernera les commandes cédées, et qu'il est encore possible de céder jusqu'au 31 décembre 2020. Le taux de financement des commandes est à discuter avec son factor, mais devrait être d'environ 30% à 50% en fonction des business.

Dans un second temps, il conviendra de poursuivre ces cessions distinctes mais pour des documents différents :

- pour les factures cédées sans financement de commande, comme habituellement,

- pour les factures relatives à des commandes financées, afin que le factor déduise le premier financement de la commande de son versement au titre de la facture.

Il est par ailleurs possible d'avoir affaire à des scénarios intermédiaires, avec 3 modes de cession simultanés (commandes, factures sans commandes financées, factures avec commandes financées) ou un seul, s'il s'agit d'un nouveau contrat de factor sans cession de facture classique.

Mais quel que soit le scénario, les équipes comptables et informatiques devront travailler de concert pour être en mesure, ponctuellement :

- d'émettre des fichiers de cessions distincts en fonction des nouveaux types de financements demandés,

- d'extraire et de rapprocher toutes les informations et références nécessaires à l'établissement d'une piste d'audit fiable entre les éléments de gestion,

- d'ajuster les outils informatiques de façon agile en fonction des prochains calendriers de cette réglementation, qui pourraient encore évoluer en fonction du déroulé incertain des prochains mois.

Et après ?

Dans ce contexte marqué par l’attentisme, ce dispositif de financement de commande garanti par l’Etat est une opportunité pour beaucoup d’entreprises. Il permet de bénéficier de flux de cash indispensables pour soutenir la production et la continuité d’exploitation.

Pour les entreprises, organiser et structurer dès aujourd’hui le suivi des commandes financées par les factors, est indispensable pour :

- leur garantir d’être financées en rassurant leur partenaire financier sur la traçabilité entre leurs documents de gestion,

- sécuriser la phase de transformation en factures ultérieures avec un gain de temps indéniable pour les équipes d’administration des ventes et les services comptables,

- leur permettre d’être en capacité de réutiliser ce système au-delà du 31 décembre 2020 le cas échéant.

Si le dispositif venait à être prolongé par le gouvernement, cette anticipation aura permis de parer les entreprises à toute éventualité !

Comment maîtriser les enjeux de sa direction comptable et financière ?

Auteur