CP Novembre 2019 | Etude Mazars « Les majors européens du BTP : un marché sous pression ? »

Paris, le 19 novembre 2019 - Pour la 1ère fois, 3 français dans le Top 4 des majors européens du BTP

Les majors européens du BTP se démarquent en 2018 avec une croissance qui dépasse +6% pour la seconde année consécutive, et atteint +9% pour les groupes français. Ces performances sont à analyser à la lumière de certaines tensions sur les taux de marge et de contrastes entre régions et activités. Tel est l’un des principaux enseignements de l’étude Mazars consacrée au secteur du BTP. L’acteur international d’audit et de conseil a analysé l’activité des groupes européens cotés, pure players ou acteurs diversifiés autour des métiers de la construction, dont le chiffre d’affaires consolidé est supérieur à 5 Md€, soit 17 groupes. En outre, l’étude propose une analyse des performances de ces groupes par secteur d’activité.

Les majors européens du BTP se démarquent en 2018 avec une croissance qui dépasse +6% pour la seconde année consécutive, et atteint +9% pour les groupes français. Ces performances sont à analyser à la lumière de certaines tensions sur les taux de marge et de contrastes entre régions et activités. Tel est l’un des principaux enseignements de l’étude Mazars consacrée au secteur du BTP. L’acteur international d’audit et de conseil a analysé l’activité des groupes européens cotés, pure players ou acteurs diversifiés autour des métiers de la construction, dont le chiffre d’affaires consolidé est supérieur à 5 Md€, soit 17 groupes. En outre, l’étude propose une analyse des performances de ces groupes par secteur d’activité.

Les majors français surperforment le marché de la construction en Europe

Au sein d’un marché contrasté et sous pression, les groupes français se distinguent de nouveau avec une croissance de leur activité de 9%, soit près de 3 points au-dessus de la moyenne du panel, et une meilleure tenue de leur taux de marge, en légère baisse de -0,2 point.

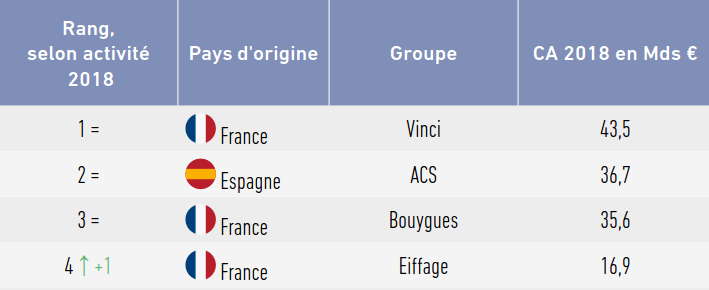

3 majors français (Vinci, Bouygues et Eiffage) se distinguent et occupent pour la première fois le Top 4 européen :

L’un des enjeux en 2019 pour les groupes français, ayant réalisé en moyenne 59% de leur activité en France en 2018, sera de surveiller les coûts de production après une année marquée par la hausse de ces coûts dans le secteur de la construction de +2,8%. À titre de comparatif, l’inflation a atteint +1,8% en moyenne.

Cette hausse globale des coûts de production sur 2018 s’explique notamment par une hausse du coût des matériaux de +8,0% dans les travaux publics et une hausse du coût de l’énergie de +15,8% dans les travaux publics et de +16,8% dans le bâtiment.

A noter que le dynamisme du Grand Paris ne peut occulter les disparités fortes en région, où l’activité se concentre très largement autour des métropoles régionales. La rentabilité opérationnelle de l’immobilier en Ile-de-France reste un enjeu fort et le dynamisme des activités routières et de services accroit la diversification des majors.

Avec une augmentation de +9,3% de leurs carnets de commandes en 2018, soit près de 6 points supérieurs à la moyenne européenne, les prévisions pour les groupes français sont optimistes.

Les majors français surperforment la plupart de leurs compétiteurs européens mais également le marché de la construction dans son ensemble ainsi que le PIB, tous secteurs confondus, en Europe. En effet, la croissance moyenne des majors européens hors français est de +5,3%, avec des situations contrastées au Royaume-Uni (faillite de Carillon) et en Italie (paralysie du marché domestique). Le marché global de la construction en Europe affiche quant à lui une croissance de +3,5%, qui dépasse de nouveau celle du PIB européen (+1,9%).

2018, une croissance toujours soutenue, des taux de marge sous tension

Suite à une nette reprise de l’activité en 2017 (+6,9%) après plusieurs années de ralentissement, 2018 vient confirmer la tendance avec une nouvelle hausse de l’activité de +6,2%. Cette augmentation confirme ainsi les prévisions motivées par la croissance du carnet de commandes des groupes du panel ces dernières années, par la poursuite de nombreux projets majeurs ainsi que par les effets des acquisitions récentes.

Cet accroissement de l’activité globale ne s’accompagne pas encore d’une amélioration de la rentabilité. Après une légère baisse de 0,1 point en 2017, le taux de marge opérationnelle est en diminution de 0,7 point en 2018.

Concernant les secteurs, tous affichent une hausse de leur activité en 2018, de 4,9% pour le BTP à nettement plus pour l’énergie et les services (+11,9%), la route (+11,4%), ainsi que pour l’immobilier (+9,9%). En revanche, les taux de marge opérationnelle sont en baisse en 2018 pour l’intégralité des secteurs du panel.

En répercussion de la nouvelle hausse du carnet de commandes de +3,1% en 2018, l’année 2019 devrait être marquée par une poursuite de la hausse de l’activité, toutefois plus modérée qu’en 2018.

Sur le 1er semestre 2019, en intégrant les opérations de croissance externe opérées en 2018, les majors européens enregistrent une croissance moyenne de leur activité de près de 10% par rapport au premier semestre 2018.

La pression exercée sur le marché doit s’analyser également eu égard à la pluralité des métiers et des implantations des majors européens du BTP. La reprise des investissements en Europe a bénéficié principalement aux infrastructures de transports et aux grands projets (Grand Paris Express, Cross Rail à Londres, Greater Dublin, etc.). La poursuite du Plan Junker devrait permettre de financer 125 milliards d'euros d'investissements d'ici fin 2020 (pour un total de 500 milliards depuis son lancement en 2014/2015).

Ailleurs dans le monde, la demande est également riche de projets de grande ampleur et de plus en plus complexes qui nécessitent de « supers acteurs ». Dans un marché qui reste peu concentré, les majors se distinguent déjà par leur taille, la variété de leurs expertises, leur esprit d’innovation, leurs implantations géographiques, leur force de frappe et leur capacité d’adaptation. Les opérations de croissance externe, notamment sur des marchés porteurs tels que l’Australie et les États-Unis, le projet italien de création d’un champion national autour de Salini Impregilo, l’éclatement du marché au Royaume-Uni, ainsi que la taille et la complexité de certains projets peuvent amener à s’interroger sur de futures opportunités de concentration.

L’enjeu écologique : vers un futur plus vert pour les majors

Mobilisés pour relever les défis du Plan Climat 2017 et répondre aux règlementations sur le bas carbone de la future loi Énergie, les majors cherchent à réduire leur impact écologique pour tendre vers une neutralité carbone en 2050. Convaincus du fort potentiel de la filière bois, les groupes français n’hésitent pas à investir sur ce marché. Ils entendent développer leur savoir-faire en misant sur l’innovation, la construction modulaire tridimensionnelle, ainsi que sur la construction d’immeubles de belle hauteur en structure bois afin d’être de véritables acteurs de l’essor des modes constructifs décarbonés en France.

La Smart city pourra aussi apporter une réponse efficace aux défis climatiques en repensant la ville tout en incluant les habitants et l’administration autour du développement d’une économie, d’une mobilité, d’un environnement et un mode de vie intelligent. 25 communes françaises, dont les grandes métropoles, se sont lancées en 2018 dans le développement de ces services intelligents.

« Pour répondre aux défis climatiques, les groupes rappellent à travers leurs rapports annuels l’attention qu’ils portent au respect de l’environnement lors de l’exécution de leurs travaux et misent sur l’innovation pour réduire l’impact carbone de leurs activités. En 2019, ils souhaitent par ailleurs poursuivre l’amélioration de leurs marges et le déploiement de leurs politiques de transformation afin de répondre à la forte demande, à l’échelle mondiale, de projets de plus en plus complexes. » souligne Olivier Thireau, Associé responsable Immobilier & BTP chez Mazars France.

L’étude « Les majors européens du BTP : un marché sous pression ? » est disponible ici

Méthodologie

L’étude est fondée sur les documents de référence et les autres communications des groupes du panel. Certaines informations sectorielles reposent sur les données publiées par la FIEC (Fédération de l’Industrie Européenne de la Construction), Xerfi et Bloomberg. Le Panel 2019 intègre les groupes européens cotés, pure players ou acteurs diversifiés autour des métiers de la construction, dont le chiffre d’affaires consolidé est supérieur à 5 Md€, soit 17 groupes.

###

A PROPOS DE MAZARS

Mazars est une organisation internationale, intégrée et indépendante spécialisée dans l'audit, le conseil, ainsi que les services comptables, fiscaux et juridiques[1] . Présent dans 91 pays et territoires à travers le monde, Mazars fédère les expertises de 40 400 professionnels - 24 400 professionnels au sein du partnership intégré de Mazars, et 16 000 professionnels aux Etats-Unis et au Canada au sein de « Mazars North America Alliance » - qui accompagnent des clients de toutes tailles à chaque étape de leur développement.

[1] Dans les pays où les lois en vigueur l’autorisent

CONTACT

Rumeur Publique

Marie Goislard – 01 55 74 52 33 – marie@rumeurpublique.fr

Mazars

Aurore Angeli – Communication France – 06 03 78 89 84 – aurore.angeli@mazars.fr