Plus d’infos ?

Le BCBS renforce ses exigences – Pilier 3

Malgré les améliorations apportées en 2009 concernant le suivi des risques de marché et la titrisation, le BCBS a constaté, par le biais d’une étude approfondie de la communication financière, que le cadre introduit par le 3ème pilier n’a pas permis :

Dans sa publication du 28 janvier 2015, le BCBS a donc présenté des standards révisés pour les obligations d’information. L’objectif affiché est d’améliorer la comparabilité et la cohérence des informations publiées. Pour ce faire, il est toutefois nécessaire de trouver un équilibre entre la cohérence et la comparabilité des publications d’une banque à l’autre, et un besoin de flexibilité afin de refléter les spécificités du profil de risque inhérent à chaque banque. Dans cette optique, une hiérarchisation des informations à publier, en fonction de leur caractère essentiel ou non, et une standardisation renforcée des formats qu’elles doivent respecter sont désormais prévues.

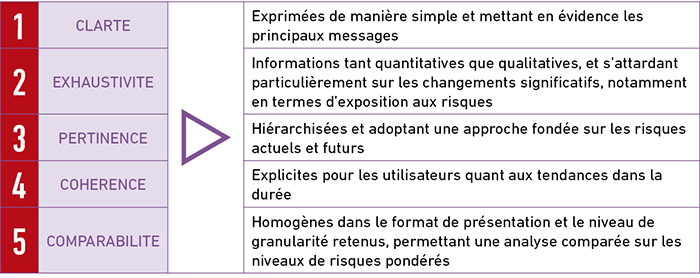

Le BCBS a défini également cinq grands principes quant à la qualité des informations :

Afin de respecter ces 5 principes, de nouvelles exigences en termes de forme mais également de contenu sont édictées par le BCBS.

Les banques auront l’obligation de remplir les modèles préétablis en suivant les instructions données notamment, pour les thématiques suivantes :

Les banques pourront suivre le format proposé ou en adopter un autre qui leur semble plus adapté, aussi longtemps que l’information fournie est comparable avec les exigences définies dans le pilier 3 (même niveau de granularité). Les formats flexibles concernent des données telles que :

De plus des explications qualitatives devront accompagner les publications, a minima pour expliquer les changements entre périodes, mais aussi afin d’aborder tout autre sujet identifié par le management comme pouvant être digne d’intérêt pour les acteurs du marché. Il s’agit notamment d’expliciter les méthodes de calcul des expositions pondérées basées sur des modèles internes.

Ces informations pourront apparaitre dans un document indépendant ou au sein du rapport annuel, à condition d’être clairement identifiables. Elles auront un niveau de contrôle a minima équivalent à celui des informations financières règlementées. Elles engageront la responsabilité du conseil d’administration et du management de l’établissement.

Cette version révisée du corpus de règles relatives à la communication financière, qui vient abroger les dispositions de Bâle 2 (version initiale de 2004) puis 2,5 (version modifiée en 2009), devra être traduite dans les rapports financiers à fin 2016. Leur mise en place anticipée est toutefois préconisée par le Comité de Bâle.

Mazars propose une approche globale aux institutions bancaires et aux acteurs des marchés de capitaux. Pour les banques, nous offrons des services allant de l'audit à la transformation numérique, renforçant ainsi les contrôles internes et optimisant les processus pour une meilleure performance. Sur les marchés de capitaux, nous fournissons un soutien expert, allant de l'analyse des données à la conformité...

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.